ACBS: Thị trường đã xoay trục, cơ hội tốt để tích lũy cổ phiếu ở mức giá thấp

Chứng khoán Bản Việt (VCI) sắp chi hơn 300 tỷ tạm ứng cổ tức cho cổ đông ngay đầu năm mới

Chứng khoán Bản Việt (VCI) sắp chi hơn 300 tỷ tạm ứng cổ tức cho cổ đông ngay đầu năm mới Nhà đầu tư nước ngoài liên tục mua ròng cổ phiếu: Nên mừng hay lo?

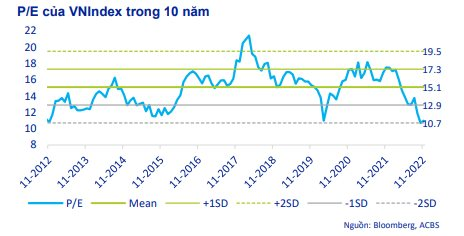

Nhà đầu tư nước ngoài liên tục mua ròng cổ phiếu: Nên mừng hay lo?Về định giá thị trường, P/E đã hồi phục lên mức 11 lần, nhưng vẫn thấp hơn khá nhiều so với mức trung bình lịch sử.

Trong báo cáo chiến lược mới công bố, Chứng khoán ACBS dự báo trong ngắn hạn xuất hiện những dấu hiệu đáng khích lệ rằng thị trường đã xoay trục và tâm lý đang chuyển biến tích cực hơn.

Cụ thể, khi thị trường chạm mức thấp nhất vào ngày 16/11 ở mức thấp nhất trong ngày là 873 điểm (-15% so với cuối tháng 10), VN-Index đã có một bước đảo chiều ngoạn mục để kết thúc tháng với mức tăng 2%.

Bên cạnh đó, thanh khoản tăng vọt trong nửa cuối tháng và nhà đầu tư nước ngoài tích cực triển khai mua ròng với giá trị khoảng 650 triệu USD trong tháng 11 cũng là những thông tin tốt cho thị trường.

Về định giá thị trường, P/E đã tăng từ mức 9,5 lần (15/11) lên mức 11 lần, nhưng vẫn thấp hơn khá nhiều so với mức trung bình lịch sử ( giảm 30% so với mức trung bình 3 năm và 29% so với mức trung bình 10 năm) và có thể đem lại các vị thế tích lũy cổ phiếu ở mức định giá hấp dẫn cho các nhà đầu tư dài hạn.

P/E hiện tại của VN-Index cũng thấp hơn mức trung bình 13,9 của các thị trường ASEAN cũng như thấp hơn các thị trường châu Á khác như Hàn Quốc, Nhật Bản, Ấn Độ. Xét về lợi nhuận trên vốn chủ sở hữu, VN-Index thuộc nhóm có ROE cao nhất so với các chỉ số khác trong danh sách theo dõi.

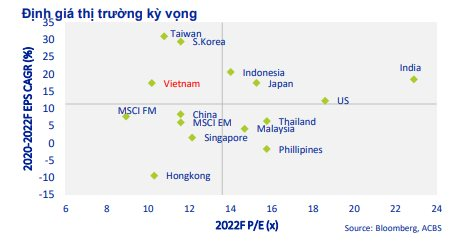

Đội ngũ phân tích kỳ vọng tăng trưởng EPS năm 2022 của VN-Index là 19,6% và năm 2023 là 8,5%, P/E kỳ vọng năm 2022 là 10,2 và 9,4 cho năm 2023, thấp hơn mức trung bình của thị trường ASEAN và mang lại mức giá hấp dẫn cho nhà đầu tư có cơ hội tích lũy cổ phiếu ở mức định giá tương đối thấp.

Video đang HOT

Trong ngắn hạn, ACBS cho rằng ngành Bán lẻ, Thực phẩm & Đồ uống và Vận tải sẽ được hưởng lợi từ tăng trưởng doanh số bán lẻ nội địa khi mùa lễ hội cuối năm sắp đến.

Về triển vọng dài hạn, thị trường niêm yết của Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng lợi nhuận cao đến từ nền tảng kinh tế vĩ mô với triển vọng lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết.

Thứ nhất, sự gia tăng của tầng lớp trung lưu và tăng trưởng thu nhập khả dụng sẽ hỗ trợ tiêu dùng trong nước tiếp tục tăng trưởng, xu hướng chuyển dịch sản xuất trong dài hạn sang Việt Nam và sự hội nhập ngày càng sâu rộng của đất nước với nền kinh tế toàn cầu với 15 hiệp định thương mại song phương và đa phương tạo tiền đề cho Việt Nam sẽ tiếp tục thịnh vượng trong nhiều năm tới.

Thứ hai, Việt Nam cam kết phát triển thị trường vốn và việc MSCI nâng hạng Việt Nam thành thị trường mới nổi chỉ là vấn đề thời gian, điều này sẽ mở ra cánh cửa cho một lượng lớn vốn nước ngoài đổ vào thị trường.

Thứ ba, các vấn đề vĩ mô toàn cầu đã gây thiệt hại cho thị trường trong phần lớn thời gian của năm 2022 đang có xu hướng lắng xuống. Tỷ lệ lạm phát cao đang bắt đầu có dấu hiệu ổn định, giá các mặt hàng chính đang giảm từ mức cao hồi đầu năm và có những kỳ vọng rằng các ngân hàng trung ương sẽ giảm tốc độ tăng lãi suất trong khoảng thời gian cuối 2022 và bước sang năm 2023.

ACBS đang theo dõi một cách thận trọng các số liệu về sản xuất công nghiệp và thương mại vì có một số dấu hiệu suy giảm khi nhiều nền kinh tế phát triển đang phải đối mặt với những lo ngại về suy thoái kinh tế ngày càng tăng, điều này có thể ảnh hưởng đến triển vọng tăng trưởng của Việt Nam trong năm 2023 nếu các điều kiện xấu đi đáng kể.

Định giá về mức thấp nhất trong lịch sử, cổ phiếu ngân hàng đã thực sự hấp dẫn?

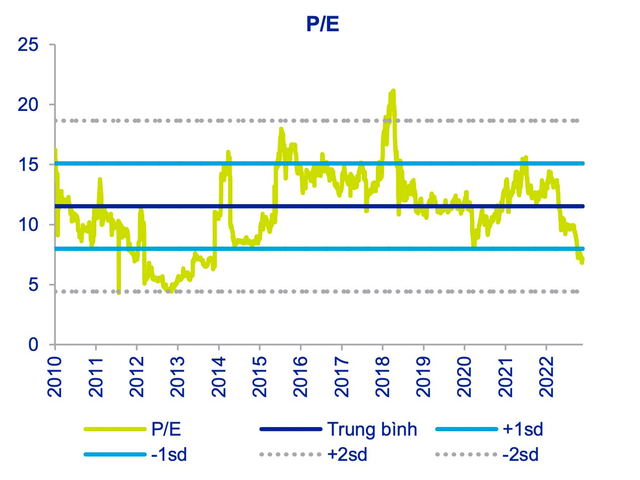

Sau đợt sụt giảm mạnh của thị trường đã khiến P/E của ngành về 7,1 lần và P/B 1,3 lần, tương đương vùng đáy Covid-19 đợt 1 vào tháng 3/2020.

Tăng trưởng lợi nhuận có thể chậm lại trong những quý tới

Trong báo cáo mới đây, Chứng khoán ACBS đánh giá tốc độ tăng trưởng lợi nhuận của ngành ngân hàng sẽ chậm lại kể từ quý 4/2022 và sang năm 2023. Nguyên nhân do thu nhập ngoài lãi sẽ tăng trưởng chậm lại theo khó khăn chung của thị trường bất động sản và chứng khoán.

Mặc dù quỹ dự phòng của các ngân hàng đang khá dày và chất lượng tài sản tương đối ổn, nhưng bắt đầu có dấu hiệu suy giảm kể từ quý 4. Điều này sẽ gây áp lực trích lập dự phòng của các ngân hàng trong những quý tới.

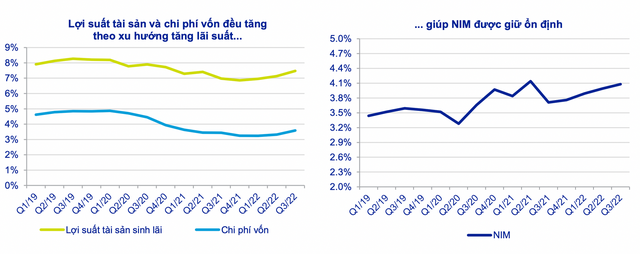

Điểm tích cực là nhu cầu tín dụng của nền kinh tế vẫn ở mức cao và vượt quá khả năng cung ứng của hệ thống NHTM. Do đó, lãi suất cho vay vẫn sẽ tiếp tục ở mức cao và giúp NIM của các ngân hàng được giữ ổn định.

Mặt khác, nguồn vốn huy động suy yếu khiến trạng thái thanh khoản trở nên căng thẳng và mặt bằng lãi suất tăng lên. Song ACBS kỳ vọng trạng thái thanh khoản hệ thống sẽ ổn định trở lại trong thời gian tới nhờ nguồn vốn quay trở lại hệ thống ngân hàng sau khi lãi suất huy động đã tăng lên mức tương đối hấp dẫn.

Áp lực tỷ giá cũng giảm bớt khi đồng USD suy yếu. Chỉ số DXY giảm mạnh từ đỉnh 120 xuống 105 sau khi lạm phát có dấu hiệu hạ nhiệt và Fed cho thấy ý định giảm đà tăng lãi suất trong những kỳ họp sắp tới. Dự kiến Fed sẽ nâng lãi suất lên mức 5% trước khi giảm dần kể từ năm 2024. Như vậy, dư địa tăng lãi suất USD không còn nhiều so với mức lãi suất hiện tại 4%. Điều này sẽ giúp áp lực điều tiết tỷ giá và thanh khoản của NHNN giảm bớt

Tuy vậy, ACBS cho rằng NIM của ngành ngân hàng vẫn có thể được giữ ổn định khi lãi suất tăng lên. Dự báo NIM của ngành sẽ giảm nhẹ trong quý 4/2022 do kỳ điều chỉnh lãi suất cho vay thường sẽ chậm hơn khoảng 1 quý so với lãi suất huy động, trước khi hồi về mức cũ từ quý 1/2023.

Chi phí hoạt động của các ngân hàng, đặc biệt là chi phí cho nhân viên sẽ phải tiếp tục tăng lên. Tuy nhiên, các ngân hàng sẽ kiểm soát chi phí hoạt động khác chặt chẽ hơn trong năm 2023 để đối phó với môi trường vĩ mô xấu đi và bất ổn chính sách gia tăng. Do đó, kỳ vọng tỷ lệ CIR của ngành ngân hàng sẽ duy trì ở mức dưới 35%, đây là mức tốt so với các ngân hàng khác trên thế giới.

Chất lượng tài sản ổn định trong quý 3/2022 nhưng có dấu hiệu suy giảm kể từ quý 4/2022 khiên nợ xấu gia tăng trong những quý sắp tới. Trong trường hợp tỷ lệ nợ xấu lĩnh vực bất động sản tăng lên 20% thì tỷ lệ nợ xấu của các ngân hàng sẽ tăng thêm 1,6%.

Thời gian gần đây, Chính phủ và các doanh nghiệp đã cùng thảo luận và đề xuất nhiều hướng giải quyết để khai thông kênh trái phiếu doanh nghiệp và lấy lại niềm tin của nhà đầu tư.

ACBS cho rằng hướng đi này cho có tác động tích cực về lâu dài, còn trong ngắn hạn phương án khả thi nhất là nới hạn mức tăng trưởng tín dụng và tái cơ cấu thời gian thanh toán trái phiếu để giảm áp lực thanh khoản cho doanh nghiệp.

Định giá đang ở mức thấp nhất trong lịch sử

Về định giá cổ phiếu ngân hàng, sau đợt sụt giảm mạnh của thị trường đã khiến P/E của ngành về 7,1 lần và P/B 1,3 lần, tương đương vùng đáy Covid-19 đợt 1 vào tháng 3/2020. Mức định giá này thấp hơn lần lượt 38,1% và 29,6% so với trung bình lịch sử giai đoạn 2010-2022.

Mặc dù lợi nhuận ngành ngân hàng sẽ tăng trưởng chậm lại trong những quý tới, song mức định giá đang thấp nhất lịch sử khiến cổ phiếu ngân hàng vẫn đem đến cơ hội đầu tư tốt trong dài hạn.

Tầm nhìn ngắn hạn, các thay đổi về chính sách và tình hình vĩ mô diễn biến theo hướng tích cực hơn sẽ là những chất xúc tác cho giá cổ phiếu ngân hàng hồi phục.

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro giảm giá trong ngắn hạn đến từ tình trạng dòng vốn vẫn bị tắc nghẽn gây khủng hoảng trong ngành bất động sản khiến nợ xấu tăng cao và lạm phát Mỹ vẫn duy trì mức cao khiến Fed phải mạnh tay tăng lãi suất gây áp lực lên thanh khoản hệ thống.

VPB tiếp tục lọt top 20 cổ phiếu có tính phát triển bền vững  Với điểm số ESG (Môi trường, Xã hội và Quản trị) tăng từ 79% trong kỳ đánh giá năm 2021 lên 83% trong năm 2022, VPBank lần thứ 4 liên tiếp lọt top 20 doanh nghiệp có cổ phiếu nằm trong danh mục VNSI, với các tiêu chí Môi trường, Xã hội và Quản trị được xếp hạng cao hơn nhiều so với...

Với điểm số ESG (Môi trường, Xã hội và Quản trị) tăng từ 79% trong kỳ đánh giá năm 2021 lên 83% trong năm 2022, VPBank lần thứ 4 liên tiếp lọt top 20 doanh nghiệp có cổ phiếu nằm trong danh mục VNSI, với các tiêu chí Môi trường, Xã hội và Quản trị được xếp hạng cao hơn nhiều so với...

Tin liên quan

Becamex IDC góp vốn thành lập VSIP Cần Thơ để làm dự án KCN quy mô hơn 3.700 tỷ đồng

Becamex IDC góp vốn thành lập VSIP Cần Thơ để làm dự án KCN quy mô hơn 3.700 tỷ đồng Tổng doanh thu 19 tập đoàn, tổng công ty trực thuộc Ủy ban Quản lý vốn Nhà nước ước đạt hơn 1,1 triệu tỷ đồng

Tổng doanh thu 19 tập đoàn, tổng công ty trực thuộc Ủy ban Quản lý vốn Nhà nước ước đạt hơn 1,1 triệu tỷ đồng Cổ phiếu giảm sàn 17 phiên xuống đáy lịch sử, Apax Holdings của Shark Thủy nói gì?

Cổ phiếu giảm sàn 17 phiên xuống đáy lịch sử, Apax Holdings của Shark Thủy nói gì? Cổ phiếu trôi về vùng đáy, cổ đông lớn nhất của Vietravel (VTR) muốn thoái bớt 11% vốn

Cổ phiếu trôi về vùng đáy, cổ đông lớn nhất của Vietravel (VTR) muốn thoái bớt 11% vốn Cổ phiếu ngân hàng bứt phá, VN-Index tiếp đà tăng nhẹ

Cổ phiếu ngân hàng bứt phá, VN-Index tiếp đà tăng nhẹ Phiên 15/12: Tự doanh CTCK mua ròng 183 tỷ đồng trên HoSE, "gom" chứng chỉ quỹ FUEVFVND, VPB, HPG

Phiên 15/12: Tự doanh CTCK mua ròng 183 tỷ đồng trên HoSE, "gom" chứng chỉ quỹ FUEVFVND, VPB, HPG

Dragon Capital: Đỉnh điểm của sự bi quan đã qua đi, TTCK Việt Nam tăng trở lại trên nền định giá thấp

Dragon Capital: Đỉnh điểm của sự bi quan đã qua đi, TTCK Việt Nam tăng trở lại trên nền định giá thấp TVC: Chủ tịch chưa kịp mua 1,5 triệu cổ phiếu thì bị khởi tố, Thành viên HĐQT vừa đăng ký mua 2 triệu đơn vị

TVC: Chủ tịch chưa kịp mua 1,5 triệu cổ phiếu thì bị khởi tố, Thành viên HĐQT vừa đăng ký mua 2 triệu đơn vị Trước khi sang Mỹ IPO, Vinfast đã thiết lập hệ thống các công ty con trên toàn cầu như thế nào?

Trước khi sang Mỹ IPO, Vinfast đã thiết lập hệ thống các công ty con trên toàn cầu như thế nào? Dự thảo sửa đổi Nghị định 65 sẽ tác động ra sao tới thị trường chứng khoán?

Dự thảo sửa đổi Nghị định 65 sẽ tác động ra sao tới thị trường chứng khoán? Thị giá tăng mạnh từ đáy, Dragon Capital tiếp tục mua gom 2 cổ phiếu hóa chất và bán lẻ

Thị giá tăng mạnh từ đáy, Dragon Capital tiếp tục mua gom 2 cổ phiếu hóa chất và bán lẻ Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43

Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43 An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang08:54

An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang08:54 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44Tiêu điểm

Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm

Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh

Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh 7 đài khí tượng quốc tế dự báo bão Ragasa đi vào Việt Nam

7 đài khí tượng quốc tế dự báo bão Ragasa đi vào Việt Nam

Tin mới nhất về bão Ragasa: Sắp mạnh thành siêu bão, hai kịch bản khi vào Biển Đông

Tin mới nhất về bão Ragasa: Sắp mạnh thành siêu bão, hai kịch bản khi vào Biển Đông Xe giường nằm bất ngờ cháy ngùn ngụt trên quốc lộ, hành khách hoảng loạn

Xe giường nằm bất ngờ cháy ngùn ngụt trên quốc lộ, hành khách hoảng loạn Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ?

Siêu bão Ragasa vào Biển Đông có thể mạnh như Yagi, tỉnh nào tâm điểm đổ bộ? Bão Ragasa tăng 4 cấp sau một ngày

Bão Ragasa tăng 4 cấp sau một ngàyTin đang nóng

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con

Nam thần thanh xuân "bắt cá 5 tay" trả giá: Phải đi phụ hồ và triệt sản vì nhà nghèo đông con Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby

Choáng váng trước cảnh tượng bên trong biệt thự 100 tỷ của Huyền Baby Nam nghệ sĩ mời Trường Giang dẫn đám cưới nhưng bị hủy hôn phút 89, ngoài 40 sống cô đơn, muốn có bạn gái

Nam nghệ sĩ mời Trường Giang dẫn đám cưới nhưng bị hủy hôn phút 89, ngoài 40 sống cô đơn, muốn có bạn gái Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam?

Đức Phúc chia sẻ nóng về giải Quán quân Intervision 2025, Thứ trưởng Bộ VHTTDL nói gì về tiêu chí chọn đại diện Việt Nam? Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Hiệu trưởng lên tiếng vụ học sinh túm tóc, ấn đầu cô giáo

Hiệu trưởng lên tiếng vụ học sinh túm tóc, ấn đầu cô giáo

Tin mới nhất

Người đàn ông chết ven đường ở Đồng Tháp, bên cạnh có 2 lồng chim

Hai anh em tử vong dưới ruộng nước ở TP HCM

Bão Ragasa giật trên cấp 17, khả năng đổi hướng vào nước ta

Thi thể nam sinh dưới chân cầu ở TP HCM

Mẹ và 2 con trai bị hất văng vào lề đường, tử vong sau va chạm với ô tô ở TPHCM

Clip Mercedes lùi trúng cột bơm xăng ở Hà Nội gây cháy dữ dội, nhân viên hoảng hốt tháo chạy

Bão Ragasa tăng cấp rất nhanh, có thể thành siêu bão vào 23/9

6 căn nhà bị sạt lở xuống sông Tiền

Bão Ragasa khi vào Biển Đông có thể giật trên cấp 17, khả năng có diễn biến lạ

Bão Ragasa tăng cấp nhanh

Bộ Y tế ra chỉ đạo khẩn vụ máy hỏng vẫn tán sỏi cho hàng trăm ca ở Đắk Lắk

Bão Ragasa hướng vào Biển Đông, có thể mạnh lên cấp 16

Có thể bạn quan tâm

Diễn viên Phương Oanh lập vi bằng

Sao việt

00:22:41 22/09/2025

Phát bực vì Quỳnh Kool

Phim việt

00:07:33 22/09/2025

Vbiz mới có 1 cặp đôi visual chấn động: Nhà gái là Hoa hậu đẹp mê tơi, nhà trai đố tìm nổi góc chết

Hậu trường phim

00:01:20 22/09/2025

'Cậu bé Cá Heo 2' tung trailer: Hé lộ bí mật thân phận và bản đồ phiêu lưu 7 đại dương náo nhiệt nhất tháng 10

Phim âu mỹ

23:52:21 21/09/2025

Giả danh tu sĩ đi bán nhang, kêu gọi quyên góp từ thiện để trục lợi

Pháp luật

23:30:06 21/09/2025

Phái đoàn Hạ viện Mỹ lần đầu thăm Trung Quốc từ năm 2019

Thế giới

23:26:14 21/09/2025

Ngô Kiến Huy bị đàn em "kháy" liên tục, Negav còn thẳng thừng nói 1 câu gây tranh cãi

Tv show

23:19:53 21/09/2025

Nam diễn viên Trần Quang Tiền tử vong tại nhà

Sao châu á

23:13:45 21/09/2025

Messi nới rộng kỷ lục ghi bàn

Sao thể thao

21:52:32 21/09/2025

Phim truyền hình được đầu tư hàng nghìn tỷ đồng của Hàn Quốc đang gây sốt

Phim châu á

21:44:47 21/09/2025

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng

Bóng hồng khiến Quán quân Rap Việt bỏ showbiz: Giọng hát gây sốc, tiểu như nhà giàu hậu thuẫn hết mực cho chồng "Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

"Nữ thần thanh xuân" Trần Kiều Ân đòi ly hôn khiến chồng thiếu gia kém 9 tuổi khóc nghẹn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi

Danh tính 3 nghi phạm liên quan vụ giết người ở Đồng Nai, trẻ nhất mới 23 tuổi Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng

Á hậu Việt ly hôn chồng Tây: Vỡ mộng khi sống chung, chia tay vẫn đều đặn qua gặp hàng tháng "Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?

"Mợ chảnh" Jeon Ji Hyun bị tẩy chay chưa từng có: Đã còng lưng gánh nợ 287 tỷ, còn sắp bị huỷ job hàng loạt?