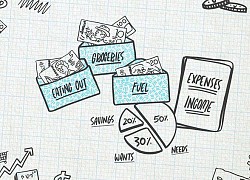

9 thay đổi nhỏ để giúp chị em hô biến mục tiêu tiết kiệm trở nên dễ dàng

Ngắm căn hộ phong cách tối giản trị giá gần 10 tỷ ở Hưng Yên có gì đặc biệt mà nhận được 10 nghìn lượt yêu thích

Ngắm căn hộ phong cách tối giản trị giá gần 10 tỷ ở Hưng Yên có gì đặc biệt mà nhận được 10 nghìn lượt yêu thích Thích mê không gian sống xanh của cô nàng độc thân cùng 2 “boss” mèo trong ngôi nhà có hơn 100 loại cây

Thích mê không gian sống xanh của cô nàng độc thân cùng 2 “boss” mèo trong ngôi nhà có hơn 100 loại câyNhững tip nho nhỏ sau đây sẽ giúp chị em giữ tiền đầy túi, hoàn thành được mục tiêu tiết kiệm mà không ngờ tới.

Ngay cả khi mọi thứ khác dường như không kiểm soát được trong năm mới này, bạn hãy cố gắng quản lý tài chính của mình. Theo một cuộc nghiên cứu về các giải pháp tài chính hàng năm của Fidelity Investments thì tối ưu nhất của những người được hỏi cho năm 2022 là tiết kiệm nhiều tiền hơn.

Vậy điều đó có ý nghĩa gì đối với mục tiêu tiết kiệm? Đó thực sự là một quyết định cá nhân – một quyết định duy nhất bạn có thể thực hiện. Nhưng nếu bạn quan tâm đến việc – hoặc duy trì – đi đúng hướng với các mục tiêu tiết kiệm của mình, thì giờ là lúc bắt đầu.

1. Đặt một số quy tắc mua hàng

Khi nói đến việc mua sắm, nếu không có kế hoạch, bạn có thể nhanh chóng nhận ra mình đã tiêu nhiều hơn mức cần thiết. Tất cả những chi tiêu không có kế hoạch đó có thể nhanh chóng cộng dồn và khiến bạn mất khả năng thực hiện các mục tiêu tài chính của mình.

Thay vào đó, hãy đặt ra một số quy tắc mua sắm để áp dụng mỗi khi bạn muốn tậu một cái gì đó mới. Dưới đây là 2 ý tưởng hữu ích được Scott Nelson – chuyên gia dịch vụ tài chính của MoneyNerd Ltd đưa ra:

“Chờ một tuần để xem bạn có còn muốn mua nó nữa hay không? Mỗi khi bạn muốn mua một món đồ thì bạn cần phải bán một thứ gì đó”.

2. Bắt đầu với các mục tiêu tiết kiệm nhỏ

Có thể bạn không nghĩ rằng bỏ một ít tiền sang một bên trong khoản tiết kiệm mỗi tháng sẽ tạo ra sự khác biệt, nhưng nó hoàn toàn có thể.

Brannon Lambert, CFP cho Canvasback Wealth Management, khuyên bạn nên bắt đầu từ những khoản nhỏ và tích lũy các khoản đóng góp tiết kiệm của bạn theo thời gian để tránh cảm thấy bị choáng ngợp bởi mục tiêu tiết kiệm dường như quá khó đạt được.

“Ví dụ, nếu bạn đang tiết kiệm cho một khoản trả trước 20% cho một ngôi nhà, ý nghĩ phải tiết kiệm 200.000.000 – 300.000.000 đồng có thể khiến bạn từ bỏ trước khi bắt đầu,” Lambert nói.

Lambert khuyên bạn nên bắt đầu với 5.000.000 -10.000.000 đồng/tháng – một số tiền bạn dễ dàng thực hiện hơn và sau đó tăng dần lên. .

3. Xóa sạch cảm xúc của bạn trước khi thực hiện

Đối với một số người, không có gì khiến việc tiết kiệm trở nên kém hấp dẫn hơn việc nghĩ đến việc phải tiết kiệm.

Video đang HOT

Michael D. Brown – giám đốc của Fresh Results Institute cho biết: “Đối với tôi, tiết kiệm thành công phải không có bất kỳ cảm xúc nào xen vào. Có rất ít thứ trong cuộc sống dễ biến động, tự phát và vốn dĩ không đáng tin cậy như tình cảm hay cảm xúc của con người. Do đó, bạn đừng bao giờ tiết kiệm khi cảm thấy muốn tiết kiệm”.

Để tránh phải suy nghĩ về việc tiết kiệm, Brown khuyên bạn nên tự động hóa nó: “Có một số công cụ tiết kiệm tự động mà bạn có thể triển khai cho việc này. Hầu hết các công cụ này hoạt động dưới dạng ứng dụng tổng hợp. Chúng giúp bạn tiết kiệm tiền lẻ không cần thiết, làm tròn số tiền bạn chi tiêu hàng ngày để mua hoặc trả tiền cho một số thứ”.

4. Tìm hiểu tiền của bạn đang đi đâu ngoài hóa đơn

Nếu bạn biết rằng bạn có thể tiết kiệm nhưng hàng tháng bạn đều hết sạch tiền thì đã đến lúc tìm hiểu xem số tiền đó đã đi đâu.

Tara A. Goodfellow, giám đốc điều hành của Athena Educational Consultants, Inc., cho biết: “Hãy dành một tuần đến một tháng để ghi lại mọi thứ bạn chi tiêu. Bạn có thể ngạc nhiên với số tiền bạn thực sự chi tiêu mỗi tuần. Hoặc những chuyến đi chớp nhoáng, không có kế hoạch nhiều lần đến cửa hàng tạp hóa sẽ tăng lên như thế nào trong một tuần”.

5. Theo dõi tài khoản ngân hàng của bạn

Sau khi bạn đã dành thời gian khám phá số tiền bạn đang chi tiêu, đừng quên nó. Giữ các tab trên tài khoản ngân hàng của bạn.

Brie Sodano, chuyên gia tài chính cá nhân cho biết: “Hãy kiểm tra tài khoản ngân hàng của bạn thường xuyên, hàng ngày đến vài lần một tuần. Điều này giúp minh bạch và hạn chế việc chi tiêu quá mức một cách ngẫu nhiên”.

6. Xem lại ngân sách của bạn

Goodfellow khuyên bạn nên xem xét ngân sách của mình để xem bạn có thể cắt giảm chi phí ở đâu – đặc biệt là các gói đăng ký mà bạn có thể giảm hoặc hủy hoàn toàn. Goodfellow nói: “Bạn không cần phải dừng hoặc hủy bỏ mọi thứ. Hãy dành thời gian nghiên cứu các lựa chọn ít tốn kém hơn mà vẫn phù hợp với ngân sách của bạn”.

Hãy biến việc xem lại ngân sách của bạn thành một thói quen để giúp có thể đi đúng hướng với các mục tiêu tiết kiệm của mình. Bạn có thể xem lại nó hàng tháng hoặc ít thường xuyên hơn một chút – miễn bạn thấy phù hợp với bản thân.

7. Bắt đầu đọc một cuốn sách về tài chính cá nhân

Có thể bạn không đọc vì nghĩ rằng bạn không có thời gian. Nhưng điều gì sẽ xảy ra nếu bạn đặt mục tiêu cực thấp và cam kết chỉ đọc một chương một tháng?

Bạn có thể thấy rằng bạn muốn dành thêm thời gian để đọc khi bạn thấy một cuốn sách tài chính cá nhân tốt có thể giúp bạn đi đúng hướng với mục tiêu tiết kiệm của mình đến mức nào.

8. Bắt đầu đóng góp cho kế hoạch nghỉ hưu trong tương lai

Mặc dù suy nghĩ về việc bỏ tiền vào tài khoản hưu trí có thể không nằm trong danh sách ưu tiên của bạn nếu thời gian nghỉ hưu còn hàng chục năm nữa, nhưng không bao giờ là quá sớm để bắt đầu tạo thói quen tiết kiệm.

Charles H. Thomas III, CFP và người sáng lập Intrepid Eagle Finance, cho biết: “Bạn có thể bắt đầu với 1% nỗ lực hoặc 10.000.000 đồng trên 1.000.000 đồng bạn kiếm được”.

Theo Thomas, một số kế hoạch nghỉ hưu sẽ cho phép bạn “tự động báo cáo” các khoản đóng góp của mình mỗi năm, vì vậy số tiền bạn tiết kiệm được sẽ tăng lên mà không cần bạn phải hành động. Nhưng bắt đầu là điều quan trọng nhất, Thomas nói, và 1% là số tiền mà bạn sẽ hầu như (hoặc sẽ không) nhận thấy.

9. Thay đổi tư duy của bạn về tiền bạc

Hãy xem xét cách bạn nghĩ về tiền khi cân nhắc mua hàng, Anthony Serrano, quản lý của BML chia sẻ. Khi bạn làm như vậy, việc tiết kiệm có thể trở nên dễ dàng hơn nhiều.

“Thay vì nghĩ một món đồ chỉ có 100.000 đồng, hãy nghĩ xem bạn sẽ phải làm việc bao nhiêu giờ để có được món đồ đó. Bạn có đi làm vài giờ cho chiếc đèn mà bạn sắp mua không? Để tiết kiệm trở lại tất cả chỉ là có một kế hoạch và kỷ luật để thực hiện kế hoạch đó”.

Trên thực tế, tiết kiệm số tiền mà bạn cuối cùng không phải chi tiêu. Tiết kiệm tiền bằng cách sử dụng phiếu giảm giá hoặc các ứng dụng mua sắm giảm giá khá là hữu ích, nhưng đừng dừng lại ở đó.

“Hãy thực sự tiết kiệm những gì bạn tiết kiệm được thông qua tất cả các ứng dụng, phiếu giảm giá và chiết khấu mà bạn sử dụng”, chuyên gia tài chính tiêu dùng và nợ Tanya Peterson khuyến nghị.

“Ngày nay, số tiền tiết kiệm này thường được hiển thị trên các biên lai. Hãy chuyển số tiền bạn tiết kiệm được vào tài khoản tiết kiệm”. Tanya Peterson chia sẻ.

4 dấu hiệu chứng tỏ bạn đang nghĩ về tiền bạc, tiết kiệm sai cách

Bạn sẽ là một người tiết kiệm thành công hơn, có thể đạt được những mục tiêu lớn hơn, sớm rủng rỉnh tiền bạc khi từ bỏ những suy nghĩ sai lầm này.

Dù muốn hoàn thành hầu hết bất kỳ mục tiêu tài chính quan trọng nào thì quá trình đó thường đều bắt đầu bằng việc tiết kiệm tiền. Suy cho cùng thì bạn không thể làm những việc như mua nhà, đầu tư cho hưu trí hay xây dựng quỹ khẩn cấp mà không tiết kiệm tiền.

Vẫn biết vậy nhưng sự thật là nhiều người đang tiết kiệm quá ít. Rất có thể là bởi họ đang có những quan điểm, suy nghĩ không đúng về tiền và tiết kiệm tiền. Để biết liệu có phải những suy nghĩ không đúng về tiền đang cản trở bạn tiết kiệm, hãy tìm 4 dấu hiệu sau đây.

1. Bạn coi tiết kiệm là việc phải làm, không phải việc bạn muốn làm

Tiết kiệm cũng giống như ăn kiêng vậy. Nếu bạn coi nó như một hình thức tước đoạt của bản thân thứ bạn mà bạn muốn, bạn sẽ không bao giờ thành công về lâu về dài.

Nhưng tiết kiệm không nên là điều bạn buộc phải làm bởi suy nghĩ đó sẽ ngăn cản bạn dùng tiền của mình cho những việc vui vẻ. Tiết kiệm tiền nên là điều khiến bạn hào hứng vì nó cho phép bạn đạt được những điều thực sự tuyệt vời.

Dù bạn đang tiết kiệm để nghỉ hưu hay để trả bớt tiền mua nhà hay cho một kỳ nghỉ, hãy hào hứng với việc tiết kiệm tiền và về những điều tuyệt vời mà tiền sẽ đem lại cho bạn. Đó có thể là thoải mái trang trí ngôi nhà theo phong cách của riêng mình, biến phòng mình thành không gian sống mơ ước hoặc tận hưởng cuộc sống mà không phải lo lắng về tiền bạc.

Khi bạn thay đổi tư duy của mình và tiết kiệm trở thành điều khiến bạn hứng thú, bạn sẽ sẵn sàng bám sát vào ngân sách của mình hơn và háo hức hơn để tìm ra những cách mới giúp việc tiết kiệm tiền trở nên hiệu quả hơn nữa, nhanh chóng tiến đến mục tiêu.

2. Bạn không có mục tiêu tiết kiệm cụ thể và có thể đo lường được

Nghiên cứu cho thấy những người đặt mục tiêu có nhiều khả năng đạt được mục tiêu hơn. Nhưng không phải mục tiêu nào cũng được mà bạn cần đặt ra mục tiêu một cách cụ thể, có thể đo lường được, có thể đạt được, thực tế và có thời gian hoàn thành. Nói cách khác, bạn không nên mơ hồ về việc đặt mục tiêu tiết kiệm và cần đảm bảo rằng bạn có một mốc thời gian chi tiết để có thể đo lường tiến trình của mình.

"Tiết kiệm để nghỉ hưu" không phải là một mục tiêu tốt vì nó không nói rõ bạn nên tiết kiệm bao nhiêu, thời hạn trong bao lâu hoặc cách để bạn biết liệu mình có đang đi đúng hướng. Thay vào đó, mục tiêu tốt hơn sẽ là: "Tiết kiệm 443 đô la mỗi tháng cho việc nghỉ hưu bắt đầu từ tuổi 25 để có thể kiếm được 1 triệu đô la vào năm 63 tuổi."

Bạn cần đảm bảo rằng mục tiêu bạn đặt ra là thứ bạn thực sự có thể đạt được. Cách đặt ra mục tiêu theo cách thứ 2 sẽ tốt hơn bởi khi đó bạn biết số tiền cụ thể mình cần tiết kiệm và thời gian thực hiện. Điều này sẽ giúp bạn xác định xem mình có đạt được mục tiêu tiết kiệm 443 đô la mỗi tháng hay không.

Khi bạn đặt mục tiêu tiết kiệm cụ thể, bạn có thể tích lũy số tiền cần thiết vào ngân sách của mình. Làm như vậy, bạn có nhiều khả năng thực sự tiết kiệm được nhiều tiền hơn so với việc bạn chỉ có một kế hoạch mơ hồ để làm.

3. Bạn chỉ gửi tất cả tiền tiết kiệm của mình vào một tài khoản

Nếu tất cả số tiền bạn tiết kiệm được chỉ được chuyển vào một tài khoản tiết kiệm hoặc tệ hơn là để vậy trong tài khoản thông thường của bạn thì bạn đang làm cho việc tiết kiệm trở nên khó khăn hơn.

Đó là bởi bạn sẽ không thể dễ dàng theo dõi các mục tiêu tiết kiệm khác nhau của mình khi bạn không có các tài khoản riêng cho từng mục tiêu. Bên cạnh đó, khi có một tài khoản dành riêng cho một mục đích cụ thể, chẳng hạn như quỹ căn nhà mơ ước, bạn sẽ hạn chế được tâm lý muốn động vào đó để tiêu so với việc để tất cả trong một tài khoản chung.

Các ngân hàng đều cho phép bạn mở nhiều tài khoản tiết kiệm mà bạn có thể liên kết, vì vậy hãy làm điều đó cho từng mục tiêu của bạn. Đặt tên cho chúng bởi chính mục tiêu mà bạn hướng đến, bạn sẽ thấy có động lực hơn trong việc tiết kiệm tiền.

4. Bạn luôn tiết kiệm những đồng tiền còn sót lại

Nếu bạn dự định tiết kiệm những gì còn sót lại sau khi đã chi tiêu xong xuôi trong tháng, rất có thể bạn sẽ không có gì để tiết kiệm.

Thay vì đặt tất cả các nhu cầu và mong muốn khác lên trên mục tiêu tiết kiệm, hãy lập ngân sách ưu tiên tiết kiệm lên trước. Trước tiên, ngân sách của bạn nên tính đến những nhu cầu thiết yếu, chẳng hạn như chi phí nhà ở, thực phẩm, phương tiện đi lại và bảo hiểm. Điều tiếp theo trong danh sách của bạn (trước khi muốn chi tiêu) phải là tiết kiệm. Tiết kiệm tiền quan trọng hơn bất kỳ khoản mua sắm không cần thiết nào mà bạn có thể thực hiện ngay bây giờ.

Khi bạn đã tích lũy được khoản tiết kiệm vào ngân sách của mình, hãy phân phối phần tiền còn lại của bạn cho các khoản chi tiêu không cần thiết như ăn uống và giải trí. Nếu bạn không có đủ để tiết kiệm và trang trải các chi phí khác, hãy tìm cách cắt giảm chi tiêu hoặc tăng thu nhập.

Sau khi đã thay đổi tư duy về ưu tiên tiết kiệm, hãy thực hiện tự động hóa quy trình, chuyển một tỷ lệ nhất định vào tài khoản tiết kiệm ngay khi có thu nhập phát sinh. Cách làm này chính là để bạn luôn trả tiền cho mình trước. Làm điều này, bạn sẽ bất ngờ bởi số tiền mình tiết kiệm được nhiều hơn so với tiết kiệm những đồng còn lại sau khi đã chi tiêu.

Và giờ thì bạn đã phát hiện ra liệu có điều gì mình cần điều chỉnh trong cách suy nghĩ về tiền bạc. Hãy điều chỉnh những gì cần thiết với ngân sách và tư duy của mình để tiết kiệm trở thành một ưu tiên thực sự. Bạn sẽ là một người tiết kiệm thành công hơn, có thể đạt được những mục tiêu lớn hơn, sớm rủng rỉnh tiền bạc.

5 mục tiêu tài chính bạn cần đạt được ở ngưỡng tuổi 30 nếu muốn nghỉ hưu sớm an nhàn  Độ tuổi 30 là một dấu mốc quan trọng đánh dấu bạn đã đủ trưởng thành để xây dựng gia đình và phát triển sự nghiệp. Vì thế, hãy đặt cho bản thân 5 mục tiêu tài chính quan trọng sau đây để có thể tạo nền tảng vững chắc cho tuổi nghỉ hưu an nhàn. Hẳn rằng sẽ có rất nhiều bạn...

Độ tuổi 30 là một dấu mốc quan trọng đánh dấu bạn đã đủ trưởng thành để xây dựng gia đình và phát triển sự nghiệp. Vì thế, hãy đặt cho bản thân 5 mục tiêu tài chính quan trọng sau đây để có thể tạo nền tảng vững chắc cho tuổi nghỉ hưu an nhàn. Hẳn rằng sẽ có rất nhiều bạn...

Tin liên quan

Bật mí cách giúp bạn thoát khỏi tình trạng túng thiếu kể cả khi thu nhập không ổn định

Bật mí cách giúp bạn thoát khỏi tình trạng túng thiếu kể cả khi thu nhập không ổn định Nếu bạn có thể hình thành 3 thói quen tốt này, dù chưa thể giàu ngay vẫn đủ khả năng đối phó với áp lực tài chính bất ngờ

Nếu bạn có thể hình thành 3 thói quen tốt này, dù chưa thể giàu ngay vẫn đủ khả năng đối phó với áp lực tài chính bất ngờ Thưởng Tết phải tiêu thế nào để càng tiêu lại càng nhiều tiền hơn?

Thưởng Tết phải tiêu thế nào để càng tiêu lại càng nhiều tiền hơn? 5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30

5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30 5 quy tắc tài quản lý chính quan trọng người 30 tuổi phải biết nếu không muốn gặp rắc rối về tiền bạc trong tương lai: Giàu có hay không nằm cả ở bản lĩnh này

5 quy tắc tài quản lý chính quan trọng người 30 tuổi phải biết nếu không muốn gặp rắc rối về tiền bạc trong tương lai: Giàu có hay không nằm cả ở bản lĩnh này 10 cách tiết kiệm, đầu tư 'trăm phát trăm trúng' và kiếm tiền thông minh vào năm 2022

10 cách tiết kiệm, đầu tư 'trăm phát trăm trúng' và kiếm tiền thông minh vào năm 2022

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt?

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt? Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ'

Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ' Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũi

Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũiTiêu điểm

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò Nhắc bạn: 5 loài cây không nên đặt ở phòng khách kẻo vận xui tìm đến, tiêu cực bủa vây

Nhắc bạn: 5 loài cây không nên đặt ở phòng khách kẻo vận xui tìm đến, tiêu cực bủa vây Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy

Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ

Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ Nam bác sĩ trồng ớt như cây cảnh trong phòng khách khiến cư dân mạng phải thốt lên: Đẹp và sang trọng quá

Nam bác sĩ trồng ớt như cây cảnh trong phòng khách khiến cư dân mạng phải thốt lên: Đẹp và sang trọng quá 2 thứ trên giường là "ổ vi khuẩn" dai dẳng, nhưng 90% chúng ta quên vệ sinh thường xuyên

2 thứ trên giường là "ổ vi khuẩn" dai dẳng, nhưng 90% chúng ta quên vệ sinh thường xuyên Căn hộ 120 m2 với Mặt Trăng nhân tạo giữa nhà

Căn hộ 120 m2 với Mặt Trăng nhân tạo giữa nhà Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!

Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!Tin đang nóng

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Hình ảnh Quý Bình thời điểm điều trị u não lần đầu được công bố, còn nói 1 câu gây nghẹn ngào

Hình ảnh Quý Bình thời điểm điều trị u não lần đầu được công bố, còn nói 1 câu gây nghẹn ngào

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tay

Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tayTin mới nhất

5 lần 7 lượt trồng rồi bỏ, cuối cùng bà mẹ thành phố có được khu vườn sân thượng 28m xanh "mướt mải"

Loại cây xanh mang ý nghĩa hạnh phúc - bình an, dễ trồng dễ chăm sóc

Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân"

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Tôi xin thề: vĩnh viễn nói không với 4 thiết kế này

Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt"

Đến tuổi trung niên tôi mới thật sự hiểu: Tại sao không nên bán đi căn nhà ở quê!

Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá

Người phụ nữ 50 tuổi ở một mình trong ngôi nhà 35m2 sau ly hôn: Cuộc sống của tôi không thể tuyệt vời hơn!

6 đồ dùng trong nhà dễ là nơi nấm mốc "làm loạn", tấn công sức khỏe cả gia đình

Rầm rộ bí kíp dùng điều hòa mùa nồm ẩm, chuyên gia "vạch trần" nhược điểm cực lớn

Bàn bếp đá thạch anh "ê hề" khuyết điểm, bảo sao nhiều người quay lưng

Có thể bạn quan tâm

Clip: Tài xế "liều mạng" chạy ngược chiều, lạng lách tránh cảnh sát giao thông, cảnh tượng sau đó khiến ai cũng bất ngờ!

Netizen

18:22:50 11/03/2025

Ukraine và Saudi Arabia thảo luận về chấm dứt xung đột, tìm kiếm sự ủng hộ từ Mỹ

Thế giới

18:20:50 11/03/2025

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Sao châu á

18:16:56 11/03/2025

'Bóc giá' nhẫn cưới của hot girl Việt đời đầu và chồng thiếu gia

Phong cách sao

18:14:28 11/03/2025

5 bộ trang phục thời thượng để có vòng eo nhỏ nhắn

Thời trang

18:09:42 11/03/2025

Điều gì xảy ra khi luôn uống một cốc cà phê mỗi sáng?

Sức khỏe

18:04:05 11/03/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 11.3.2025

Trắc nghiệm

17:55:19 11/03/2025

Sao nữ đẹp có tiếng tự hủy nhan sắc, diện mạo gây giật mình

Hậu trường phim

17:50:31 11/03/2025

Thời kỳ khủng hoảng nhất của Sulli có liên quan gì đến Kim Soo Hyun?

Nhạc quốc tế

17:44:42 11/03/2025

Tiểu thư Doãn Hải My đang ngồi make-up, Đoàn Văn Hậu ghé lại hôn cực ngọt, gương mặt kém sắc gây chú ý

Sao thể thao

17:04:49 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò' Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý