6 tháng đầu năm, tổng doanh thu Tập đoàn Bảo Việt vượt 1 tỷ USD

Gỡ vướng lưu thông hàng hóa: Kiến nghị tiêm vaccine cho tài xế, lao động vận tải

Gỡ vướng lưu thông hàng hóa: Kiến nghị tiêm vaccine cho tài xế, lao động vận tải Hệ thống y tế đối mặt với thách thức chưa từng có trong lịch sử

Hệ thống y tế đối mặt với thách thức chưa từng có trong lịch sử6 tháng đầu năm, Tập đoàn Bảo Việt ghi nhận mức tăng trưởng khả quan với tổng doanh thu hợp nhất đạt 24.607 tỷ đồng, tăng 6,6% so với cùng kỳ năm 2020.

Lợi nhuận sau thuế đạt trên 940 tỷ đồng

Đại dịch COVID-19 xảy ra khiến cả thế giới chao đảo, tác động và làm thay đổi toàn bộ cấu trúc chính trị, kinh tế, xã hội của thế giới. Nhờ sớm đầu tư vào nền tảng công nghệ, củng cố nội lực, cũng như chính sách ứng phó linh hoạt, trong bối cảnh khó khăn do dịch COVID-19, Bảo Việt tiếp tục đạt được tăng trưởng khả quan.

Kết thúc 6 tháng đầu năm 2021, Tổng doanh thu hợp nhất đạt 24.607 tỷ đồng, tăng trưởng 6,6%; Lợi nhuận sau thuế hợp nhất đạt 942 tỷ đồng, tăng gần 1,5 lần so với cùng kỳ năm 2020, hoàn thành 69,8% kế hoạch năm. Bảo Việt hiện là doanh nghiệp với quy mô tài sản hàng đầu trên thị trường bảo hiểm, đạt gần 150.000 tỷ đồng, tương đương hơn 6 tỷ USD, ghi nhận mức tăng trưởng 8,1% so với cùng kỳ 2020.

Tổng doanh thu Công ty Mẹ đạt 743 tỷ đồng, tăng trưởng 3,1%; Lợi nhuận sau thuế đạt 516 tỷ đồng, tăng trưởng 9,8% so với cùng kỳ. Tổng doanh thu và Lợi nhuận đều đạt tiến độ kế hoạch đề ra. Tại 30/06/2021, Tổng tài sản Công ty Mẹ đạt hơn 19.000 tỷ đồng; vốn chủ sở hữu đạt hơn 18.700 tỷ đồng.

Trước ảnh hưởng mạnh mẽ của dịch bệnh COVID-19, nhiều doanh nghiệp phải “lỗi hẹn” cổ tức với cổ đông, tuy nhiên với tiềm lực tài chính mạnh, quy mô vốn và tài sản hàng đầu trong các doanh nghiệp bảo hiểm, tỷ trọng vốn hóa lớn và thanh khoản cao, Tập đoàn Bảo Việt dự kiến dành gần 670 tỷ đồng chi trả cổ tức bằng tiền mặt cho năm tài chính 2020, nâng tổng số tiền chi trả cổ tức cho cổ đông BVH từ khi cổ phần hóa (năm 2007) đến năm 2021 lên tới gần 9.500 tỷ đồng bằng tiền mặt.

Bên cạnh việc thực hiện các cam kết với cổ đông và gia tăng giá trị cho nhà đầu tư, Bảo Việt còn thực hiện tốt nghĩa vụ với ngân sách nhà nước. Tập đoàn Bảo Việt luôn duy trì vị trí là một trong những doanh nghiệp có đóng góp lớn cho ngân sách nhà nước thông qua nộp thuế và cổ tức. Tính từ khi cổ phần hóa đến nay, tổng số tiền Bảo Việt đã nộp vào ngân sách nhà nước lên đến gần 24.000 tỷ đồng.

Dẫn đầu về thị phần trên cả thị trường bảo hiểm nhân thọ và phi nhân thọ

Video đang HOT

Năm 2021 là một năm của những thời cơ để ngành bảo hiểm đẩy mạnh sự thích ứng với trạng thái bình thường mới, phát triển đột phá về sản phẩm, kênh phân phối, dịch vụ khách hàng, và ứng dụng công nghệ số. Bảo Việt đã tăng cường đầu tư và củng cố nền tảng công nghệ thông tin hiện đại đáp ứng tốt hơn nhu cầu kinh doanh của toàn hệ thống; tập trung mở rộng thị trường, nâng cao năng lực cạnh tranh, triển khai nghiên cứu ra mắt chuỗi sản phẩm tích hợp đa dạng và ưu đãi vượt trội cho khách hàng, thể hiện vai trò doanh nghiệp dẫn đầu thị trường.

Tổng doanh thu của Bảo Việt Nhân thọ trong 6 tháng đầu năm 2021 đạt 18.424 tỷ đồng, tăng trưởng 8,2% so với cùng kỳ 2020, trong đó tổng doanh thu phí bảo hiểm đạt 14.705 tỷ đồng, tăng trưởng 14,9%. Bảo Việt Nhân thọ tiếp tục giữ vững ngôi vị số 1 thị trường về tổng doanh thu phí bảo hiểm.

Bảo Việt Nhân thọ liên tục nghiên cứu, ứng dụng công nghệ thông minh vào quá trình quản lý vận hành và phục vụ khách hàng như chatbot tự động phục vụ khách hàng 24/24 giờ; ứng dụng My BVLife thân thiện nhanh chóng, đa dạng hình thức thanh toán; rút ngắn thời gian giải quyết quyền lợi bảo hiểm ngắn nhất trên thị trường – chỉ trong 15 phút.

Kỉ niệm 25 năm thành lập, ngày 1/8/2021, Bảo Việt Nhân thọ sẽ chính thức ra mắt sản phẩm “An Khang Hạnh Phúc”, bảo vệ trọn đời và toàn diện trước các rủi ro trong cuộc sống, đặc biệt bảo vệ bệnh ung thư ngay từ giai đoạn đầu, đột quỵ, nhồi máu cơ tim và các quyền lợi chăm sóc y tế ưu việt. Đây cũng là sản phẩm có giải pháp đầu tư và tích lũy hiệu quả, được đánh giá là một trong những sản phẩm chủ chốt của Bảo Việt Nhân thọ.

Trong bối cảnh dịch COVID-19 diễn biến phức tạp, người dân cần tuân thủ các yêu cầu giãn cách của chính phủ, Bảo Việt Nhân thọ đã xây dựng trang tin baovegiadinhviet.com để cung cấp các phương pháp rèn luyện sức khỏe, chế độ ăn uống khoa học, cũng như các thông tin cập nhật về các loại bệnh nguy hiểm mà người dân quan tâm.

Tổng doanh thu của Bảo hiểm Bảo Việt trong 6 tháng đầu năm 2021 đạt 5.346 tỷ đồng, khẳng định vị thế doanh nghiệp dẫn đầu ngành bảo hiểm phi nhân thọ Việt Nam nhiều năm liên tiếp. Bảo hiểm Bảo Việt với mục tiêu lấy khách hàng làm trung tâm đã luôn cố gắng đa dạng hóa sản phẩm để đáp ứng các nhu cầu đa dạng của khách hàng.

Trong tháng 6/2021, Bảo Hiểm Bảo Việt chính thức ra mắt giới thiệu chương trình “Bảo hiểm 37 bệnh hiểm nghèo” với mục đích hỗ trợ tài chính kịp thời để khách hàng an tâm chữa bệnh, giảm nhẹ gánh nặng tài chính cho gia đình với phạm vi bảo vệ rộng, chi phí thấp nhưng vẫn đảm bảo các quyền lợi y tế đa dạng và tối ưu. Khách hàng có cơ hội trải nghiệm dịch vụ y tế tại các cơ sở, bệnh viện chuyên ngành tốt nhất với các y bác sĩ chất lượng chuyên môn hàng đầu.

Bỏ 80 triệu đồng mua bảo hiểm, sau 3 năm bỏ chạy, chấp nhận lỗ đau

Sau khi tìm hiểu, vợ chồng chị Hà quyết định đầu tư 80 triệu đồng mua 4 hợp đồng bảo hiểm nhân thọ .

Thế nhưng, thu nhập không đảm bảo để đóng tiếp, anh chị muốn tất toán hợp đồng bảo hiểm đành chấp nhận lỗ đau.

Vợ chồng chị Hà, anh Xuân ở Hoàng Mai, Hà Nội có căn nhà 4 tầng nằm ngay mặt phố, xung quanh là nhiều công ty, văn phòng tư nhân. Tận dụng vị trí đẹp này, cách đây 5 năm, anh chị thống nhất nghỉ việc hành chính về mở quán ăn sáng chuyên bán bún phở tại nhà. Ngoài ra, anh chị cũng sửa tầng 2 làm khu uống cà phê, giải khát cho khách.

Chị Hà cho biết, do quán nhà chị nằm ngay mặt phố, không gian rộng rãi thoáng đãng nên khá đông khách. Trung bình một tháng, trừ mọi chi phí, anh chị thu về 30 triệu đồng.

"Gia đình mình gồm 4 thành viên, hai vợ chồng và hai đứa con, một bé học tiểu học, một bé học mầm non. Sau khi trừ các khoản chi tiêu sinh hoạt, tiền đóng học, sữa bỉm của các con, cả nhà không ai ốm đau thì mỗi tháng mình để ra được 13 triệu đồng".

Vợ chồng chị Hà mua bảo hiểm nhân thọ để bảo vệ sức khỏe cho cả nhà. Ảnh minh họa

Vốn là người lo xa, nghĩ nhà cửa đã có, thu nhập hàng tháng cũng đều nên chị Hà bàn với chồng mua bảo hiểm nhân thọ để bảo vệ sức khỏe và tài chính gia đình.

"Sau một thời gian nghiên cứu, lại được tư vấn viên bảo hiểm tư vấn thêm, tháng 7/2017, vợ chồng mình quyết định mua 4 hợp đồng bảo hiểm cho 4 thành viên. Hai hợp đồng của vợ chồng mình, mỗi hợp đồng trị giá 24 triệu/năm, hai hợp đồng của hai con, mỗi hợp đồng trị giá 16 triệu đồng/năm. Tổng cộng, 4 hợp đồng là 80 triệu đồng, chia đều ra mỗi tháng mình phải chi 6,7 triệu đồng cho bảo hiểm", chị Hà cho biết.

Chị Hà chia sẻ, kinh tế nhà chị không phải dư giả nên đầu tư ngần ấy tiền vào bảo hiểm cũng là một sự cố gắng lớn. Tuy nhiên, vì thấy quyền lợi của bảo hiểm nhân thọ chi trả khá cao, bảo vệ rộng, đặc biệt sau khi trừ các phí bảo trì, phí rủi ro thì số còn lại sẽ được cộng vào tài khoản tích lũy tính theo lãi suất cam kết của công ty từ 5% đến 6% trở lên, cao hơn mức lãi suất ngân hàng hiện hành nên vợ chồng chị Hà khá hài lòng.

Anh chị coi việc tham gia bảo hiểm nhân thọ như một lựa chọn tối ưu, vừa giải quyết tốt bài toán kinh tế lại có thể yên tâm về sức khỏe gia đình được bảo vệ.

Chị Hà cho hay, từ ngày tham gia bảo hiểm nhân thọ, để đảm bảo hàng tháng vừa có đủ tiền đóng bảo hiểm lại có một khoản dư ra, phòng việc phát sinh, vợ chồng anh chị phải lập lại kế hoạch chi tiêu, tích cóp tiết kiệm nhiều hơn trước. Mọi khoản chi tiêu không quá cần thiết, chị đều hạn chế tới mức tối đa.

Hai năm đầu mua bảo hiểm, công việc kinh doanh hàng ăn của vợ chồng chị Hà suôn sẻ, thu nhập ổn định, việc đóng bảo hiểm không thành vấn đề. Tuy nhiên, sang đầu năm 2020, dịch Covid-19 bùng phát khiến việc làm ăn của anh chị bị ảnh hưởng rất nhiều.

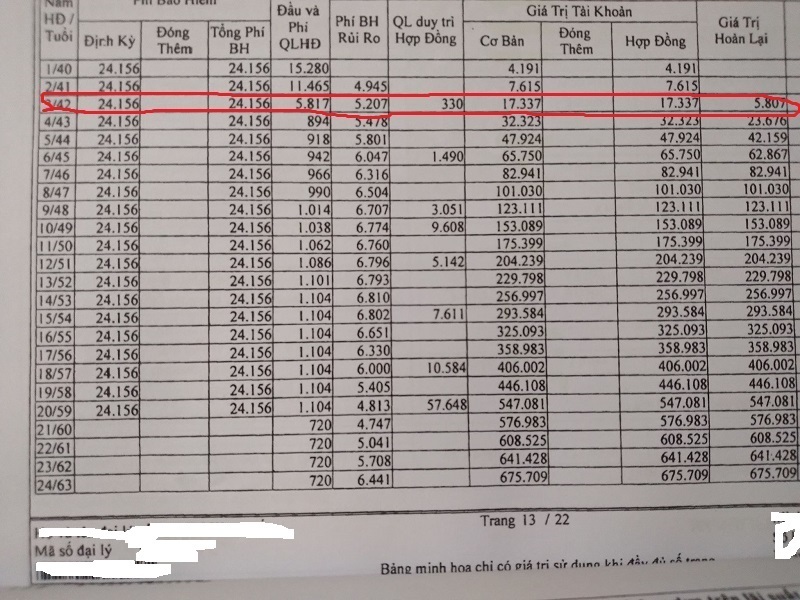

Mức đóng góp hàng tháng và số tiền nhận được nếu tất toán hợp đồng bảo hiểm. Ảnh minh họa

Doanh thu từ cửa hàng giảm từ 30 triệu đồng/tháng xuống còn 1/3, có đợt gần như không có doanh thu khiến kinh tế gia đình chị xiêu vẹo. Duy trì đủ chi tiêu hàng tháng đã khó nên 80 triệu đồng đóng bảo hiểm mỗi năm trở thành một gánh nặng lớn với hai vợ chồng. Đấy là chưa kể, tháng nào con cái ốm đau thì vợ chồng quay cuồng lo tiền tới xanh xám mặt.

"Hơn nữa, mua bảo hiểm 3 năm rồi mình mới nhận ra những bất cập của 4 gói hợp đồng mình tham gia. Thứ nhất , gói bảo hiểm mình mua chỉ chi trả cho điều trị nội trú, khám và điều trị ngoại trú không được thanh toán. Trong khi đó vợ chồng mình ốm lại chủ yếu đi khám rồi về nhà uống thuốc, thành ra bảo hiểm không phát huy tác dụng.

Thứ hai, không phải bệnh lý nào bảo hiểm cũng bảo vệ, đặc biệt chồng mình có bệnh nền về dạ dày, thi thoảng anh ấy phải nhập viện điều trị khá tốn kém thì lại không được chi trả. Điều này tư vấn viên bảo hiểm không nói rõ lúc tư vấn cho vợ chồng, tới khi diễn ra sự kiện bảo hiểm không được thanh toán làm mình rất ức chế. Cùng với đó, đến tháng liền lúc phải lo đóng cả 4 cái hợp đồng khiến vợ chồng mình thực sự điêu đứng", chị Hà kể

Sau một thời gian cân nhắc suy nghĩ, xét thấy tài chính quá eo hẹp, nếu cứ cố xoay xở để nuôi bảo hiểm thì rất mệt mỏi nên vợ chồng chị Hà quyết định bỏ ngang hợp đồng, chấp nhận gần như mất trắng hết khoản tiền đóng trong 3 năm qua. Tính cả 4 hợp đồng là 240 triệu đồng đóng trong 3 năm, khi chấm dứt hợp đồng, anh chị nhận lại chưa đầy 15 triệu.

Rút kinh nghiệm từ bản thân, chị Hà đưa ra lời khuyên cho những ai có ý định tham gia bảo hiểm, điều cần thiết nhất là tài chính của bản thân phải thật ổn định, vì tham gia bảo hiểm là đầu tư về lâu về dài.

Ngoài ra, chỉ nên mua gói bảo hiểm vừa với thực lực tài chính của bản thân. Trước khi tham gia bảo hiểm, cần tìm hiểu trên nhiều kênh tham khảo khác nhau. Nếu muốn mua cho các thành viên trong gia đình, nên mua rải ra, tránh mua cùng một thời gian sẽ tạo áp lực khi đóng phí.

Prudential Việt Nam và Ngân hàng MSB gia hạn và mở rộng quan hệ hợp tác chiến lược  Thỏa thuận mới này mở rộng phạm vi phân phối bảo hiểm ra khu vực miền Bắc, nơi MSB đặt trụ sở; đồng thời, đưa Prudential Việt Nam trở thành đối tác duy nhất của MSB trên toàn quốc. Chiều ngày 3 tháng 3 năm 2021 , Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam ("Prudential Việt Nam"), trực thuộc Prudential...

Thỏa thuận mới này mở rộng phạm vi phân phối bảo hiểm ra khu vực miền Bắc, nơi MSB đặt trụ sở; đồng thời, đưa Prudential Việt Nam trở thành đối tác duy nhất của MSB trên toàn quốc. Chiều ngày 3 tháng 3 năm 2021 , Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam ("Prudential Việt Nam"), trực thuộc Prudential...

Nghệ An: Trao tặng học bổng cho trẻ em có hoàn cảnh đặc biệt khó khăn

Nghệ An: Trao tặng học bổng cho trẻ em có hoàn cảnh đặc biệt khó khăn Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07

Đàn chim lạ nghìn con xuống phá ruộng lúa của người dân ở Hà Tĩnh01:07 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28

Tài xế xe Fortuner quyết không nhường đường xe cấp cứu vì "vướng" đèn đỏ01:28 "Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06

"Ép" hay "tự nguyện"? Làm rõ vụ việc phụ huynh 'tố' trường Mỗ Lao ép học thêm03:06Tiêu điểm

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong

Từ TPHCM lên Bình Dương thăm bạn, cô gái bị tai nạn tử vong

Xe tải va chạm xe máy, một cô gái tử vong trên đường đi thăm bạn

Xe tải va chạm xe máy, một cô gái tử vong trên đường đi thăm bạn Phát hiện thi thể người đàn ông cháy đen trong khu mồ mả ở Bình Chánh

Phát hiện thi thể người đàn ông cháy đen trong khu mồ mả ở Bình Chánh Tây Ninh: Vi phạm nồng độ cồn, không bằng lái xe, gây tai nạn chết người

Tây Ninh: Vi phạm nồng độ cồn, không bằng lái xe, gây tai nạn chết người Vụ bị xe máy tông tử vong khi cứu người gặp nạn: Cách nào đảm bảo an toàn?

Vụ bị xe máy tông tử vong khi cứu người gặp nạn: Cách nào đảm bảo an toàn?Tin đang nóng

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai

Chia sẻ mới nhất của mẹ Bắp từ Singapore về tình hình hiện tại của con trai Vụ Phạm Thoại rút hơn 16 tỉ đồng tiền từ thiện: Người ủng hộ có quyền yêu cầu công an vào cuộc

Vụ Phạm Thoại rút hơn 16 tỉ đồng tiền từ thiện: Người ủng hộ có quyền yêu cầu công an vào cuộc Phạm Thoại sẽ livestream sao kê số tiền 16 tỷ đồng nhà hảo tâm ủng hộ bé Bắp

Phạm Thoại sẽ livestream sao kê số tiền 16 tỷ đồng nhà hảo tâm ủng hộ bé Bắp Lí do Lâm Tâm Như mặt sưng phồng, biến dạng khiến gần 100 triệu người sốc nặng

Lí do Lâm Tâm Như mặt sưng phồng, biến dạng khiến gần 100 triệu người sốc nặng Lộ clip Lộc Hàm say khướt, đi không vững, giữa lúc tin chia tay tình 7 năm khiến cả MXH ăn mừng

Lộ clip Lộc Hàm say khướt, đi không vững, giữa lúc tin chia tay tình 7 năm khiến cả MXH ăn mừng Không nhận ra sao nhí Bố Ơi Mình Đi Đâu Thế: Thành người khổng lồ gần 2m, giảm hơn 20kg và có bạn gái!

Không nhận ra sao nhí Bố Ơi Mình Đi Đâu Thế: Thành người khổng lồ gần 2m, giảm hơn 20kg và có bạn gái!Tin mới nhất

Nam thanh niên tử vong thương tâm trên đường đi làm

Xe đầu kéo lao xuống vực sâu ở Sơn La, 2 người tử vong

Phát hiện thi thể nam giới ở bờ sông Sài Gòn, chân có hình xăm mặt quỷ

Trâu húc 2 người đàn ông bị thương nặng ở Bình Chánh

Nguy cơ lũ quét, sạt lở đất tại Đà Nẵng, Phú Yên và Đắk Lắk

Quảng Nam: động đất tiếp tục xảy ra tại 'điểm nóng' Nam Trà My

TP Hồ Chí Minh: cháy lớn tại tiệm bán bánh, 8 người bị thương

Điều tra nguyên nhân vụ nhà dân ở Hải Phòng bất ngờ bốc cháy

Ô tô tông xe container đậu trên cao tốc Trung Lương - Mỹ Thuận, 1 phụ nữ tử vong

Tình huống pháp lý khi ô tô đâm tử vong người đi bộ trên đường cao tốc

Cháy tiệm bánh kem ở TPHCM, cảnh sát cứu 8 người mắc kẹt

Quảng Bình: Qua suối trượt chân, 2 người đuối nước tử vong

Có thể bạn quan tâm

Tử vi 12 cung hoàng đạo ngày 25/2/2025: Thần tài song hành

Trắc nghiệm

00:18:52 25/02/2025

Điều tra vụ học sinh chơi bóng chuyền bị điện giật tử vong

Pháp luật

23:56:42 24/02/2025

Siêu máy tính 'bóc trần' cấu trúc xoắn bí ẩn ở rìa hệ mặt trời

Thế giới

23:48:40 24/02/2025

Phim lãng mạn Hàn cực hay chiếu 9 năm bỗng nhiên hot trở lại: 1 cặp đôi được netizen sống chết đẩy thuyền

Phim châu á

23:45:35 24/02/2025

Đám cưới đang viral khắp Trung Quốc: Cô dâu nhan sắc "thượng hạng 5 sao", chú rể vừa đẹp vừa ngầu xuất sắc

Hậu trường phim

23:42:38 24/02/2025

Sao nam bị bán sang Myanmar lại gặp biến căng, chỉ 1 hành động mà khiến netizen đồng loạt quay lưng

Sao châu á

23:30:20 24/02/2025

Hình ảnh Phương Oanh khi "thoát vai" mẹ bỉm sữa, diện mạo thế nào mà dân tình nhận xét "chuẩn vợ chủ tịch"?

Sao việt

23:26:49 24/02/2025

Phim tài liệu vén màn vụ bắt cóc ám ảnh John Lennon và Yoko Ono

Phim âu mỹ

23:00:00 24/02/2025

Xuân Son kiểm soát cân nặng, tích cực phục hồi

Sao thể thao

22:59:52 24/02/2025

Vợ chồng Kanye West ra mắt phim 'nóng' bất chấp làn sóng tẩy chay

Sao âu mỹ

22:58:00 24/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương 1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen

1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen