50/30/20: Tỷ lệ chi tiêu thông minh giúp dân công sở vượt qua khó khăn mùa dịch

Phát hiện sữa bột của con gái bị vơi một cách bí ẩn, người mẹ sững sờ khi biết “thủ phạm”

Phát hiện sữa bột của con gái bị vơi một cách bí ẩn, người mẹ sững sờ khi biết “thủ phạm” Hôm nay 22/4 là ngày quốc tế trà sữa, được bạn thân bao sẽ gặp may mắn

Hôm nay 22/4 là ngày quốc tế trà sữa, được bạn thân bao sẽ gặp may mắnQuy tắc này sẽ chia nhỏ thu nhập của chúng ta thành 3 mục chính với tỷ lệ tương ứng để có thể tối ưu hoá thu nhập và chi tiêu trong cuộc sống.

Dịch bệnh kéo dài khiến nền kinh tế toàn cầu lâm vào tình trạng khó khăn và Việt Nam không ngoại lệ. Rất nhiều công ty buộc phải phá sản, đóng cửa hoặc cắt giảm nhân sự. Vì lẽ đó, không ít dân văn phòng lâm vào trình trạng bị giảm lương, không lương thậm chí là mất việc.

Dịch bệnh khiến cuộc sống thay đổi hoàn toàn nhất là đối với những cá nhân đang thất nghiệp. Cho nên, chi tiêu như thế nào để có thể vượt qua mùa dịch, đợi đến khi bắt đầu một cơ hội mới vẫn là bài toán nan giải đối với nhiều cá nhân và gia đình.

Những bài viết liên quan đến bí quyết chi tiêu cũng theo đó mà ngập tràn trên các phương tiện thông tin, các trang mạng xã hội. Đơn cử, vừa mới đây, trong một hội nhóm được đông đảo dân văn phòng quan tâm, theo dõi trên mạng xã hội, một thành viên đã có dịp chia sẻ bài đăng về bí quyết chi tiêu mùa dịch. Cụ thể, thành viên này viết:

Dịch bệnh thế này mới biết sự quan trọng của việc tiêu tiền – ‘QUẢN LÝ TÀI CHÍNH VỚI QUY TẮC 50/20/30′. Quy tắc này sẽ chia nhỏ thu nhập của bạn thành 3 mục chính với tỷ lệ phần trăm như sau:

1. 50% dành cho chi phí thiết yếu

Là những khoản mà bạn chắc chắn phải bỏ ra bất kể bạn ở đâu, làm gì hay có kế hoạch gì trong tương lai. Thông thường, những chi phí này thường giống nhau ở hầu hết mọi người, bao gồm tiền ăn, tiền ở, chi phí đi lại và các hóa đơn tiện ích như điện, nước.

Hãy cố gắng để tổng chi phí thiết yếu không vượt quá 50% lương. Nhưng nếu con số đó lớn hơn 50%, hãy thử giảm tiền các hóa đơn xuống như sử dụng phương tiện công cộng thay vì phương tiện cá nhân,…

Mà nếu không thể làm được điều đó nữa thì bắt buộc bạn phải giảm 5% ở mỗi danh mục tiếp theo. (bạn cắt giảm ở phần chi tiêu cá nhân, chứ không nên giảm ở mục tiêu tài chính).

2. 20% thu nhập dành cho tiết kiệm và đầu tư

Bước tiếp theo là dành 20% lương để phục vụ cho mục tiêu tài chính lâu dài của bạn bao gồm tiết kiệm, và quỹ dự phòng. Danh mục này chỉ nên được bổ sung khi danh mục chi phí thiết yếu đã được xét đến và trước khi bạn kịp nghĩ đến bất cứ điều gì thuộc danh mục chi tiêu cá nhân.

“Nghỉ hưu” có thể là một khái niệm không cần thiết ở tuổi 20, 30 nhưng hãy nhớ bạn càng bắt đầu tiết kiệm sớm bao nhiêu thì tuổi già của bạn càng thoải mái bấy nhiêu khi không phải nghĩ đến chuyện tích cóp hằng ngày.

Video đang HOT

3. 30% thu nhập của bạn – chi tiêu cho cá nhân

Danh mục cuối cùng và cũng là yếu tố có thể tạo ra sự khác biệt lớn nhất trong ngân sách của bạn – những chi phí không thiết yếu. Một số chuyên gia tài chính xem xét đây là danh mục hoàn toàn linh hoạt nhưng trong cuộc sống hiện đại, nhiều người cho rằng một số thứ thuộc những thứ “xa xỉ” là một phần không thể thiếu với họ. Lý do danh mục này chiếm phần trăm lớn hơn mục tiêu tài chính là bởi có quá nhiều thứ thuộc vào đây.

Những chi phí phục vụ cuộc sống cá nhân bao gồm tiền điện thoại, thực phẩm giải trí, du lịch, mua sắm,… Cũng giống như danh mục chi phí thiết yếu, 30% là tỷ lệ tối đa bạn nên dành cho cuộc sống cá nhân.

Một cách suy nghĩ khá nguy hiểm mà bản thân mình cũng hay mắc phải là cho rằng mấy đồng bạc đáng là bao. Tại sao cứ nên để dành 10 – 20% mỗi tháng. Giờ có bao nhiêu tiền đâu mà để với chả dành.

Nhưng bạn biết không, mấy đồng bạc đó, khi gộp lại sẽ có giá trị rất lớn. Một ngày bạn uống bớt một cốc cà phê đi sẽ tiết kiệm 15-20k. Một tháng bạn tiết kiệm 450 – 600k. Một năm nó sẽ là 5 – 7 triệu. Bạn có thể góp số tiền đó vào quỹ tiết kiệm và dành dụm cho tương lai, phòng cho những trường hợp như thế này.

Ngay sau khi được đăng tải cách đây chưa lâu, bài đăng này ngay lập tức nhận được sự chú ý của đông đảo thành viên trong nhóm. Rất nhiều bình luận bày tỏ quan điểm đồng tình đã được để lại bên dưới:

“Kỷ nguyên thông minh này, không quan trọng bạn làm được bao nhiêu tiền, mà quan trọng, bạn có một kế hoạch tài chính cá nhân chi tiết và cụ thể đến độ nào”.

“Bên cạnh công thức này, còn có quy tắc 6 hũ cũng khá hay mà các bạn có thể tìm kiếm trên mạng để về áp dụng. Tiền dù nhiều cách mấy nhưng nếu không biết cách chi tiêu thông minh thì cũng sẽ toang”.

“Đúng là vào những thời đoạn khó khăn đến bất ngờ như mùa dịch, bản thân mình mới biết những kế hoạch tài chính quan trọng đến độ nào”.

Cuộc sống luôn có những khó khăn đến một cách bất ngờ, cho nên những kế hoạch tài chính cá nhân chi tiết và thông minh luôn mang đến cho chủ nhân sự an tâm để có thể vượt qua những thử thách nhất thời. Mùa dịch qua đi là cơ hội để chúng ta có thể trở lại một cách mạnh mẽ hơn nữa và là cơ hội để sống một cuộc sống chi tiêu lành mạnh hơn.

Louis

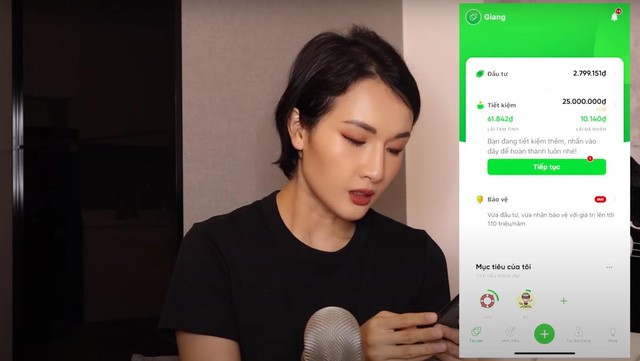

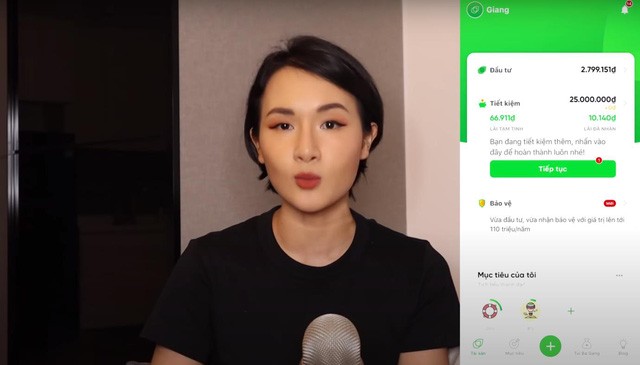

Học Giang Ơi dùng Finhay để quản lý tài chính

Theo Giang Ơi, việc kiếm được tỷ nọ tỷ kia chỉ sau một đêm là chuyện điên rồ. Mọi thứ đều do bản thân nỗ lực mỗi ngày mới có được!

Giang ơi đã chỉ ra vô số những sai lầm về tiền bạc mà mọi người hay mắc phải đó là: Chỉ nghĩ cách nhanh chóng làm giàu, sáng thức dậy có tỷ nọ tỷ kia trong tay. Không mua nhà vì cho rằng nó chỉ tốn tiền. Tiêu vào rất nhiều món đồ xa xỉ nhưng cái tốt cho bản thân thì lại không đầu, tư tích luỹ kiến thức thì tiếc.

Sự thật rằng, khi còn trẻ chúng ta thường rất thiếu sót trong vấn đề tiền bạc. Bày ra hết 100% thu nhập thì nhiều khả năng sẽ tiêu hết số tiền đó, chúng ta tiêu pha nhiều hơn chúng ta nghĩ.

Giang Ơi đã làm thế nào để quản lý tài chính và làm cho tiền sinh ra tiền?

Cách 1: Gửi tiết kiệm ngay khi nhận lương

Cách tốt là là mỗi khi bạn nhận được tiền lương tháng, hãy quy đổi ra phần trăm cố định có thể tiết kiệm được từ phần tiền đó sao cho có thể sống bình thường với số tiền còn lại.

Giang chia sẻ: "Trước đây ngay khi mình nhận tiền mình sẽ dùng ngân hàng trực tuyến để lập một tài khoản tiết kiệm luôn. Nhưng gần đây, mỗi khi mình nhận tiền thì mình sẽ gửi vào Finhay bởi vì lãi suất cao hơn và mình rút tiền ra lúc nào cũng được chứ mình không bị giam tiền ở đó và mình không bị mất lãi khi mình rút sớm. Đây là một app mình dùng để tiết kiệm và đầu tư".

Khác với các ngân hàng đều có kì hạn gửi tiền, nếu rút ra sớm sẽ bị mất hết phần lãi mà đáng nhẽ bạn sẽ nhận được. Kì hạn ngắn thì lãi suất thấp (hiện chỉ còn dưới 5%/năm), kì hạn dài lãi cao hơn chút nhưng lại bị giam tiền quá lâu. Vì vậy, Giang lựa chọn việc gửi tiết kiệm Finhay.

Lợi ích khi dùng Finhay: Lãi suất cao (lên tới 7.4%/năm), không mất lãi, rút được bất cứ lúc nào. Bạn sẽ không bị giam tiền, với những công việc đột xuất cần tiền gấp đều có thể rút mà không mất lãi tại thời điểm đó.

Đặc biệt, Giang đã và đang sử dụng Finhay cho biết sản phẩm tiết kiệm này không phải bạn sẽ gửi trực tiếp vào các ngân hàng mà qua app Finhay liên kết với các ngân hàng để bạn có thể gửi tiền tiết kiệm nhưng dựa trên các điều khoản lãi suất của Finhay.

Lãi suất cố định 7.4%/năm không phải con số nhỏ nếu không nói là rất cao đối với tiền gửi không kì hạn. App dễ dùng và rất có ích cho bạn trong việc giúp tạo dựng thói quen tích tiểu thành đại, tiết kiệm một cách dài hạn và đều đặn hơn - Giang khuyên mọi người nên sử dụng app Finhay để gửi tiết kiệm. Để tải app và trải nghiệm các bạn có thể vào đây: https://finhay.page.link/AppFINHAY.

Cách 2: Mua nhà dù chưa đủ tiền

Nhiều người nghĩ rằng việc mua nhà là điều không cần thiết, nhưng Giang Ơi lại không nghĩ thế.

Thời ngày xưa chưa có nhiều lựa chọn như bây giờ, người trẻ bây giờ có thể mua 1 căn hộ nhỏ nhỏ và còn có thể trả góp theo thời gian để sở hữu nó. Đối với Giang việc mua nhà là 1 mục tiêu xứng đáng để theo đuổi.

Cách 3: Bắt đầu học cách đầu tư

Sau khi thu nhập trừ đi những khoản chi tiêu sinh sống và những khoản tiết kiệm, phần còn lại sẽ là để đầu tư.

Phần đầu tư Giang chi thành 2 phần: Phần lớn sẽ đầu tư vào bất động sản nhưng rất khó và cần thời gian lâu dài. Phần nhỏ hơn còn lại cô để dành để đầu tư vào quỹ đầu tư.

Giang chia sẻ những lợi ích khi dùng Finhay để đầu tư: "Thực sự mình không biết nhiều về những vấn đề này, nhưng nhờ nền tảng tài chính Finhay để tiền của mình tới được các Quỹ Tài Chính, và ở đó nó sẽ được các chuyên gia tài chính của quỹ sử dụng để đầu tư sinh lời. Mình có thể lựa chọn các portfolio khác nhau tùy vào khẩu vị rủi ro của mình".

Finhay cũng là một app rất minh bạch: "Theo mình tìm hiểu, Finhay đã được Ernst & Young kiểm toán, Ernst & Young là 1 trong 4 công ty kiểm toán hàng đầu thế giới, vậy nên khi gửi tiền vào đây mình cảm thấy thực sự yên tâm".

Cách 4: Một đồng không lãng phí bằng một đồng kiếm được

Thường xuyên dọn dẹp đồ đạc trong nhà để không lãng phí đồng nghĩa với việc đó là không phải mua thêm. Cuộc sống hiện đại có rất nhiều thứ làm chúng ta phân tán tư tưởng dẫn biết rất nhiều khi mua sắm mất kiểm soát.

Cách 5: Đôi bàn tay ta làm nên tất cả

Dùng tiền để đầu tư vào chính bản thân mình. Tại vì chỉ có chính đầu óc và chân tay chúng ta mới có thể kiếm ra nhiều tiền nhất mà thôi.

Tóm lại, bạn nên có khoản tiền tiết kiệm riêng cho tương lai và học cách đầu tư ngay từ bây giờ. Finhay là 1 ứng dụng tốt và dễ dùng mà bạn có thể cân nhắc. Điều quan trọng là phải kiên nhẫn, bền bỉ, tích tiểu thành đại. Chúc bạn thành công!

Quang Vũ

Vì sao cha mẹ cần dạy cho con cái hiểu giá trị của đồng tiền và cách quản lý tài chính hiệu quả ngay từ khi còn nhỏ?  Thay vì né tránh, cha mẹ cần tự trang bị kiến thức, hướng dẫn con cách quản lý tài chính để khỏi rơi vào tình trạng bối rối khi con trẻ có những hành động sai lầm vụng dại, thiếu hiểu biết. Các ông bố, bà mẹ hiện nay thường có tâm lý lo sợ con trẻ tiếp xúc với tiền bạc quá...

Thay vì né tránh, cha mẹ cần tự trang bị kiến thức, hướng dẫn con cách quản lý tài chính để khỏi rơi vào tình trạng bối rối khi con trẻ có những hành động sai lầm vụng dại, thiếu hiểu biết. Các ông bố, bà mẹ hiện nay thường có tâm lý lo sợ con trẻ tiếp xúc với tiền bạc quá...

Tin liên quan

Lý do gì khiến bạn luôn miệng than nghèo mà vẫn quẹt thẻ đều tay, tiền tiêu quá đà?

Lý do gì khiến bạn luôn miệng than nghèo mà vẫn quẹt thẻ đều tay, tiền tiêu quá đà? Bé 4 tuổi tè vào bức tượng ở khu di tích, nhân viên trách mắng nhưng phản ứng của người bà mới khiến ai nấy xôn xao

Bé 4 tuổi tè vào bức tượng ở khu di tích, nhân viên trách mắng nhưng phản ứng của người bà mới khiến ai nấy xôn xao Clip em bé qua đời trên tay mẹ khi xem pháo hoa khiến hàng triệu người xúc động00:30

Clip em bé qua đời trên tay mẹ khi xem pháo hoa khiến hàng triệu người xúc động00:30 Bí ẩn căn biệt thự của đại gia ở Tiền Giang, nay "dãi nắng dầm sương", bỏ hoang không người ở00:15

Bí ẩn căn biệt thự của đại gia ở Tiền Giang, nay "dãi nắng dầm sương", bỏ hoang không người ở00:15 Kinh hoàng clip nam thanh niên vác dao, đuổi chém 2 cô gái đi xe máy ở Đồng Nai00:59

Kinh hoàng clip nam thanh niên vác dao, đuổi chém 2 cô gái đi xe máy ở Đồng Nai00:59 Phó tổng Ngân hàng SHB hát đám cưới chị họ, chỉ dùng 1 từ mà toát ra EQ cao vút01:38

Phó tổng Ngân hàng SHB hát đám cưới chị họ, chỉ dùng 1 từ mà toát ra EQ cao vút01:38 Gặp "người hùng" kéo hơn 10 người băng qua ban công, thoát nạn trong đám cháy dữ dội tại TP.HCM: "Bản năng thì mình làm vậy"02:11

Gặp "người hùng" kéo hơn 10 người băng qua ban công, thoát nạn trong đám cháy dữ dội tại TP.HCM: "Bản năng thì mình làm vậy"02:11 Hành động lạ của cụ bà 95 tuổi được cắt ra từ camera giám sát khiến 2,5 triệu người xem đi xem lại00:16

Hành động lạ của cụ bà 95 tuổi được cắt ra từ camera giám sát khiến 2,5 triệu người xem đi xem lại00:16 Con rể "mặc váy" nổi tiếng của "vua hài" Xuân Hinh nước mắt giàn giụa thông báo 1 tin vui01:28

Con rể "mặc váy" nổi tiếng của "vua hài" Xuân Hinh nước mắt giàn giụa thông báo 1 tin vui01:28 Video: Người đàn ông đi xe máy kéo em nhỏ thoát khỏi điểm mù xe tải01:12

Video: Người đàn ông đi xe máy kéo em nhỏ thoát khỏi điểm mù xe tải01:12 Tài xế xe ôm công nghệ thấy va chạm trên phố Hà Nội liền đi "mách lẻo" với CSGT và cái kết bất ngờ00:33

Tài xế xe ôm công nghệ thấy va chạm trên phố Hà Nội liền đi "mách lẻo" với CSGT và cái kết bất ngờ00:33 Cảnh ái nữ cựu Chủ tịch "tám" với Chu Thanh Huyền ngỡ bình thường bỗng bị hội mẹ chồng online vào phán xét 1 điều00:43

Cảnh ái nữ cựu Chủ tịch "tám" với Chu Thanh Huyền ngỡ bình thường bỗng bị hội mẹ chồng online vào phán xét 1 điều00:43 1,4 triệu người choáng ngợp với căn biệt thự trang trí Giáng sinh khác lạ ở TP.HCM, zoom kỹ bỗng hoảng hồn vì 1 chi tiết00:48

1,4 triệu người choáng ngợp với căn biệt thự trang trí Giáng sinh khác lạ ở TP.HCM, zoom kỹ bỗng hoảng hồn vì 1 chi tiết00:48Tiêu điểm

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn"

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn" Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ

Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ Mẹ chồng Hà Nội bắt con dâu ký tên vào giấy khước từ tài sản mới chia đất, cô gái tuyên bố từ nay chỉ sống vì mình: Ai đúng ai sai?

Mẹ chồng Hà Nội bắt con dâu ký tên vào giấy khước từ tài sản mới chia đất, cô gái tuyên bố từ nay chỉ sống vì mình: Ai đúng ai sai? Từ chối trả thưởng vé số trúng giải đặc biệt: Toà yêu cầu bổ sung chứng cứ

Từ chối trả thưởng vé số trúng giải đặc biệt: Toà yêu cầu bổ sung chứng cứ Đêm ở Làng Nủ trước ngày khánh thành khu tái định cư: "Gần như nhà nào ông trời cũng để lại một người còn sống đấy chú à..."

Đêm ở Làng Nủ trước ngày khánh thành khu tái định cư: "Gần như nhà nào ông trời cũng để lại một người còn sống đấy chú à..." 4h sáng nhà trai đến rước dâu, phát hiện cả nhà gái vẫn đang ngủ: Mẹ cô dâu mở cửa ra nói 1 câu không ai ngờ

4h sáng nhà trai đến rước dâu, phát hiện cả nhà gái vẫn đang ngủ: Mẹ cô dâu mở cửa ra nói 1 câu không ai ngờ Đi ngang phòng bố chồng lúc 10h đêm, nhìn thấy 1 cảnh tượng đau đớn về không dám nói với ai

Đi ngang phòng bố chồng lúc 10h đêm, nhìn thấy 1 cảnh tượng đau đớn về không dám nói với ai Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau"

Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau"Tin đang nóng

Đóng giả hoàng gia Dubai để bán đồ kém chất lượng, KOL Trung Quốc bị cấm

Đóng giả hoàng gia Dubai để bán đồ kém chất lượng, KOL Trung Quốc bị cấm Nhan sắc thật của "Phú Sát Hoàng Hậu" Tần Lam khiến 50 triệu người sốc nặng

Nhan sắc thật của "Phú Sát Hoàng Hậu" Tần Lam khiến 50 triệu người sốc nặng Khả Ngân chính thức công khai bạn trai mới?

Khả Ngân chính thức công khai bạn trai mới? Cô gái phát hiện ung thư giai đoạn cuối trước ngày dạm ngõ 1 tháng, mẹ chồng tương lai lén làm 1 việc gây tranh cãi

Cô gái phát hiện ung thư giai đoạn cuối trước ngày dạm ngõ 1 tháng, mẹ chồng tương lai lén làm 1 việc gây tranh cãi

Huỳnh Hiểu Minh bị soi bằng chứng bắt tay với người tình đang mang thai lừa dối cả tỷ người

Huỳnh Hiểu Minh bị soi bằng chứng bắt tay với người tình đang mang thai lừa dối cả tỷ người Con lai giữa lừa và ngựa là con la, vậy con của con la gọi là gì? Thí sinh Olympia tưởng trả lời sai, nhưng thực tế lại hóa đúng!

Con lai giữa lừa và ngựa là con la, vậy con của con la gọi là gì? Thí sinh Olympia tưởng trả lời sai, nhưng thực tế lại hóa đúng!Tin mới nhất

Đôi tất với hoa văn lạ gây tranh cãi nhất MXH những ngày gần đây: Bạn chọn đứng về "phe" nào?

Bó hoa huệ trắng gây tranh cãi trong đám cưới CEO và hot girl "trứng rán": Sự thật là gì?

Bức ảnh ghi lại khoảnh khắc của 6 người khiến tất cả phải kinh ngạc: Có tiền cũng không mua nổi!

Tiết kiệm hơn 1 cây vàng với 30 triệu tiền mặt, cô gái 26 tuổi khiến nhiều người nể phục, cách chi tiêu hé lộ lý do

Anh Tây xin thêm rổ rau khi đi ăn nem chua, chủ quán làm 1 điều khiến thực khách "không dám xin rau thêm 1 lần nào nữa"

Hoa khôi nổi tiếng bị chồng bỏ vì nghiện "dao kéo", 30 năm sau đi họp lớp: Vừa mở cửa bước vào, tất cả lập tức buông đũa

Đám cưới kín đáo của "Hoa khôi" tiếp viên hàng không: Decor sang xịn mịn, lần đầu chú rể lộ diện

Làm thế nào để chia đều 7 quả táo cho 8 người? Đáp án đơn giản nhưng học sinh giỏi cũng chưa chắc trả lời được

Tốn 700 triệu đồng để vào đại học, miệt mài học suốt 4 năm, đến khi ra trường, nam sinh bàng hoàng phát hiện sự thật: "Đi tong" tuổi trẻ!

Những dòng chữ nguệch ngoạc treo đầy trên cây thông Giáng sinh tại Bệnh viện Ung bướu TP.HCM khiến người mạnh mẽ nhất cũng rơi lệ

Phụ huynh Hà Nội đăng tải bài kiểm tra cùng lời phê giáo viên "thiếu chuẩn mực", ai ngờ hội cha mẹ vào khen nức nở

Danh tính bất ngờ của vị khách Hàn đi Đà Nẵng 1 mình, bị người đàn ông kéo vào có hành động khiếm nhã

Có thể bạn quan tâm

Á hậu Quỳnh Nga bị fan nhan sắc Việt miệt thị, nói nhiều câu "đau lòng"

Sao việt

23:22:15 22/12/2024

Bellingham đoạt giải thưởng Messi đang thống trị

Sao thể thao

23:17:52 22/12/2024

Choáng với hình ảnh hiện tại của Tiểu Long Nữ trong Thần Điêu Đại Hiệp, 58 tuổi nhưng vẫn nhìn như gái đôi mươi

Hậu trường phim

23:06:46 22/12/2024

Trailer phim 'Địa đạo: Mặt trời trong bóng tối' hé lộ bối cảnh hùng tráng, khốc liệt

Phim việt

22:12:50 22/12/2024

HIEUTHUHAI "sợ thì đi về": Walk chưa hết 4 lần đã chào fan và lên xe mất dạng

Nhạc việt

21:41:20 22/12/2024

Không thể nhận ra Diva Mỹ Linh

Tv show

21:25:29 22/12/2024

Syria hậu Assad: Bàn cờ địa chính trị giữa Israel và Thổ Nhĩ Kỳ

Thế giới

21:14:33 22/12/2024

Park Shin Hye công khai nói 1 điều với ông xã Choi Tae Joon trên sân khấu nhận giải, dàn sao phản ứng bất ngờ

Sao châu á

21:10:23 22/12/2024

Nữ diễn viên quyến rũ nhất thế giới tố bạn diễn tội quấy rối tình dục

Sao âu mỹ

18:35:59 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM

Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024! Vụ Mr Pips Phó Đức Nam: Công an công bố 21 trang web, 7 tài khoản ngân hàng trong đường dây lừa đảo

Vụ Mr Pips Phó Đức Nam: Công an công bố 21 trang web, 7 tài khoản ngân hàng trong đường dây lừa đảo