5 bí quyết cho cặp vợ chồng trẻ tiết kiệm sau hôn nhân, cứ áp dụng là “tằng tằng” mua được nhà riêng

Khu vườn rộng 225m trồng kín rau quả sạch của gia đình ở ngoại ô

Khu vườn rộng 225m trồng kín rau quả sạch của gia đình ở ngoại ô Dành dụm được 50 triệu đồng sau 4 năm lăn lộn làm đủ nghề, vợ chồng trẻ Nha Trang xây nhà “triệu người mơ”

Dành dụm được 50 triệu đồng sau 4 năm lăn lộn làm đủ nghề, vợ chồng trẻ Nha Trang xây nhà “triệu người mơ”Áp dụng những phương pháp tiết kiệm hiệu quả này sẽ giúp cặp vợ chồng trẻ tích lũy tài sản .

Sau một thời gian dài có thể mua được xe và nhà theo kế hoạch.

Một câu hỏi rất quan trọng mà tất cả các cặp vợ chồng phải đối mặt khi bắt đầu cuộc sống hôn nhân là làm thế nào để xử lý các chi phí chung để tiết kiệm được nhất. Vì khi hai người bắt đầu một cuộc sống chung, tất cả các chi phí như hóa đơn điện nước, xăng dầu, tiền thuê nhà và mua đồ ăn đều cần được xử lý thật hợp lý.

Tom Church, người đồng sáng lập cộng đồng tiết kiệm tiền có tên LatestDeals.co.uk cho biết: ” Câu hỏi về cách quản lý tài chính chung với những nhu cầu sinh hoạt trong nhà thường rất khác nhau. Tuy nhiên, không thể phủ nhận rằng, nếu cặp đôi biết cách chi tiêu thì có thể giúp tiết kiệm được nhiều hơn họ tưởng”.

1. Chia sẻ các tài khoản mạng xã hội mất phí đăng ký như Netflix và Spotify

Nhiều cặp vợ chồng chia sẻ rằng mẹo tiết kiệm tiền mà họ áp dụng là kết hợp dùng chung tài khoản cần phải trả phí. Tom nói: ” Nhiều cặp vợ chồng sẽ bắt đầu tiết kiệm chi phí một tháng của họ bằng cách chia sẻ với nhau tài khoản mất phí. Ví dụ: Thay vì đăng ký 2 tài khoản Spotify Premium cá nhân thì họ sẽ chỉ đăng ký 1 cái và dùng chung. Như vậy sẽ tiết kiệm được 1 nửa. Tương tự với tài khoản Netflix” .

Bằng cách làm này, họ có thể tiết kiệm một khoản tiền lớn cho việc sử dụng các tài khoản mạng xã hội phải trả phí.

2. Thống kê chi tiêu hàng ngày

Nên có thống kê chi tiêu tài chính sử dụng hàng ngày và tạo thói quen ghi ra mức lương và những khoản dự định sẽ tiêu trong gia đình vào mỗi tháng. Cách này sẽ giúp các cặp vợ chồng trẻ hình dung được sinh hoạt của gia đình mình và những khoản nào là bắt buộc phải chi, những khoản nào có thể du di, thay đổi. Có thể tự ghi chép hoặc sử dụng ứng dụng tài chính để hỗ trợ.

3. Áp dụng công thức chi tiêu tiết kiệm

Có nghĩa là trong lúc bạn chi tiêu luôn nghĩ đến việc sao cho số tiền bỏ ra là xứng đáng nhất. Tiết chế lại chi tiêu dư thừa khi bạn phát hiện ra dấu hiệu bạn đang quá tay chi tiêu cho gì đó. Những dấu hiệu có thể là thường xuyên thức ăn thừa bỏ đi, tiền nước cao bằng tiền điện,…Có hai cách lập kế hoạch chi tiêu.

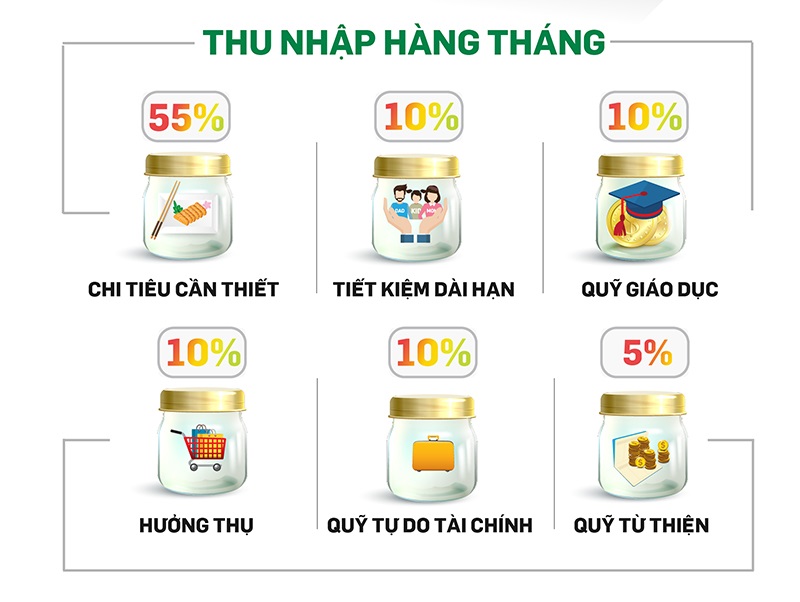

Cách 1: Công thức 6 chiếc lọ

Là công thức chi tiêu có thể áp dụng với mọi người trong đó có cả vợ chồng trẻ. Nhờ công thức này mà có khá nhiều cặp vợ chồng đã hoàn thành sở nguyện của mình một cách nhanh chóng và hiệu quả. Tổng thu nhập của gia đình mỗi tháng. Tiền lương vợ chồng được phân bổ trong 6 chiếc lọ, lọ nào chi riêng cho khoản ấy.

Video đang HOT

- Lọ 1: 55% thu nhập dành cho các nhu cầu thiết yếu của gia đình.

- Lọ 2: 10% thu nhập dành cho việc mua sắm , giải trí.

- Lọ 3: 10% thu nhập chi cho giáo dục – phát triển bản thân, mua sách…

- Lọ 4: 10% thu nhập cho tiết kiệm dài hạn.

- Lọ 5: 10% tiết kiệm làm quỹ tự do tài chính, dành vốn để kinh doanh.

- Lọ 6: 5% thu nhập còn lại dành cho việc từ thiện, đối ngoại, hiếu hỉ, giúp đỡ người thân trong gia đình.

Theo cách này, hai vợ chồng sẽ đảm bảo được tài chính phục vụ nhu cầu bản thân cũng như tiết kiệm và đầu tư phòng ngừa rủi ro.

Cách 2: Công thức tiết kiệm 4-3-2-1

Với công thức này chỉ có 4 hạng mục để bạn phải quan tâm theo thứ tự 40 %, 30%, 20%, 10% cho các hạng mục:

- Chi tiêu chung cho cả nhà.

- Chi tiêu riêng của vợ hoặc chồng.

- Chi tiêu cho người thân.

- Tích lũy.

Như vậy, dựa trên mức thu nhập 100% mỗi tháng thì việc phân bổ tài chính như trên nhằm đảm bảo mang lại lợi ích tốt nhất cho cả hai vợ chồng tại thời điểm hiện tại cũng như cho tương lai.

4. Tạo ra một mục tiêu tiết kiệm chung

Nên đặt ra hạn mức tiết kiệm cho bản thân. Bởi lẽ khi cùng đặt ra một mục tiêu tiết kiệm cho mục đích to lớn sẽ có động lực hơn. Ví dụ như mục tiêu tiết kiệm chung của 2 vợ chồng sẽ là mua xe ô tô, mua nhà, ngân sách cho con đầu lòng,…

5. Giảm chi tiêu mỗi tháng 2% rồi chuyển thành tiền tiết kiệm

Bạn thấy rằng mức chi tiêu giảm 2% là rất ít nhưng nếu áp dụng đều đặn sẽ mang tới hiệu quả lắm đấy. Việc giảm chi tiêu này có thể áp dụng vào các hóa đơn hàng tạp hóa cần mua hàng tháng. Khi áp dụng được và thấy phù hợp, bạn có thể dần dần tăng số % tiết kiệm này lên cao hơn.

5 bài học tài chính nhất định phải nằm lòng: Trước 40 tuổi, bạn không thành đại gia thì cũng có thể thoát nghèo

Kế hoạch tài chính được xem là một trong những cách thức tích lũy tài sản hiệu quả để một người trở nên giàu có và cần được thực hiện càng sớm càng tốt.

Tuy vậy, nói thì dễ đấy, đến khi bắt tay vào thực hiện lại là một vấn đề khác.

Nhiều người trẻ tuổi thường băn khoăn với câu hỏi: Làm sao để trở nên giàu có hơn? Làm sao để tiết kiệm đủ tiền mua nhà, mua xe?

Chúng ta thường thấy rằng, nhiều người đi làm cả năm trời vất vả nhưng đến cuối cùng họ cũng chẳng có chút tiền tiết kiệm nào. Nguyên nhân là bởi họ không có một kế hoạch tài chính phù hợp cho bản thân.

Kế hoạch tài chính được xem là một trong những cách thức tích lũy tài sản hiệu quả để một người trở nên giàu có và cần được thực hiện càng sớm càng tốt.

Tuy vậy, nói thì dễ đấy, đến khi bắt tay vào thực hiện lại là một vấn đề khác.

Bởi khi còn trẻ, chúng ta lại không có nhiều tiền để tiết kiệm, đến khi có thu nhập tốt và dư dả hơn rồi thì đã chuẩn bị ngấp nghé sang tuổi trung niên, tiết kiệm lúc này còn hiệu quả không?

Chính vì vậy, trước khi chạm ngưỡng 40 tuổi, bạn nhất định phải có được các quyết định tài chính đúng đắn. Cho dù không trở thành đại gia giàu có thì chắc chắn những quyết định tốt sẽ đưa bạn thoát khỏi tình trạng khó khăn về kinh tế, có một cuộc sống thoải mái, sung túc hơn.

1. Tập thói quen ghi sổ chi tiêu

Bất kể kiếm được nhiều hay ít, lương cao hay thấp, nhân viên văn phòng trước hết nên hình thành thói quen tốt chính là ghi lại những chi tiêu hàng ngày của bản thân và gia đình.

Thói quen ghi sổ sẽ giúp cho bạn nhìn được rõ ràng các chi tiêu lớn nhỏ trong nhà đang tập trung vào đâu, từ đó đưa ra phương án cắt giảm, điều chỉnh cho phù hợp. Thói quen ghi chú chi tiêu cũng giúp bạn nắm bắt được giá cả tiêu dùng, trau dồi sự nhạy cảm với các con số, giúp cho bạn mua sắm có ý thức hơn, hạn chế các ham muốn mua hàng bừa bãi nhất thời.

2. Tránh sống một mình

Việc sống riêng có thể mang đến cho bạn sự tự do, thoải mái nhưng sẽ ngốn của bạn rất nhiều chi phí. Vì điều này, nhiều chuyên gia tài chính đã khuyên những người trẻ tuổi nếu chưa kết hôn và hoàn cảnh không bắt buộc thì hãy cứ sống cùng với bố mẹ sẽ giúp tiết kiệm được những khoản tiền rất lớn.

Trong trường hợp thật sự cần chuyển ra ngoài sống, có thể rủ một vài người bạn thuê nhà chung, san sẻ bớt tiền nhà, tiền điện nước, tiền ăn uống cũng là một cách tốt để tránh tiêu tốn quá nhiều tiền.

3. Tiết kiệm trước chi tiêu sau

Lời khuyên của nhiều chuyên gia cho biết, mỗi người nên tiết kiệm được ít nhất 20% tiền lương hàng tháng. Điều này cũng có nghĩa là mỗi khi nhận lương, việc đầu tiên bạn cần làm chính là trích ra một phần lương bỏ vào tài khoản tiết kiệm và số còn lại mới tính đến chuyện chi tiêu.

Cũng tùy vào hoàn cảnh và mức sống của mỗi người, mục tiêu tiết kiệm của họ có thể linh hoạt thay đổi 30-50% thậm chí có người còn tiết kiệm được hẳn 90% tiền lương hàng tháng.

Hãy nhớ rằng tuổi trẻ không hoang phí, không sa đà, không chạy theo những giá trị vật chất phù phiếm để dồn hết tâm sức vào việc tiết kiệm thì cái ngày được sống cuộc đời sung túc về sau này mới càng trở nên gần hơn.

4. Mua nhà sớm, mua xe trễ

Một trong những nguyên tắc quan trọng của việc đầu tư và quản lý tài chính đó chính là: Mua sớm những thứ sẽ tăng giá trị, mua càng trễ càng tốt những tài sản dễ mất giá.

Xe hơi chính là loại tài sản đắt tiền, vừa tiêu tốn nhiều phí duy trì nhưng lại rất dễ xuống giá. Thay vào đó, nếu có một khoản tiền đầu tiên, bạn có thể dùng để đầu tư mua nhà càng sớm càng tốt. Giá bất động sản lúc nào cũng tăng nên mua nhà để tiết kiệm là một cách đầu tư gần như không bao giờ lỗ vốn.

Mua nhà sớm tạo ra động lực khiến chúng ta cố gắng làm việc nhiều hơn để trả nợ. Nói cách khác, trả nợ ngân hàng lúc này cũng giống như bạn đang tiết kiệm tiền vậy, để khi còn trẻ không tiêu xài hoang phí và các nhu cầu không cần thiết.

5. Tạo nguồn thu nhập thụ động

Mức lương cố định hàng tháng không thể nào đủ để giúp chúng ta đạt được sự tự do về tài chính. Vậy nên bên cạnh thu nhập mỗi tháng từ công việc chính, bạn nên tìm cách để có các nguồn thu nhập đa dạng và thụ động.

Chẳng hạn như đầu tư vào tài chính: chứng khoán, cổ phiếu, tiền điện tử, gửi tiền ngân hàng... Bạn cũng có thể kiếm thêm thu nhập bằng cách tạo ra nội dung trên Youtube, Tiktok, các trang blog cá nhân... Nhiều người chọn cách đầu tư vào bất động sản theo kiểu "lướt sóng", mua dự án có tiềm năng và thu về lợi nhuận lớn.

Hiện nay có rất nhiều cách để kiếm tiền thụ động, tuy nhiên thu nhập thụ động đa phần chỉ có thể đủ để trang trải những chi tiêu cơ bản. Làm bất cứ việc gì cũng vậy, chỉ khi bạn thật sự quan tâm, đào sâu tìm hiểu và dành sự tâm huyết nhất định cho một việc - ở đây là các nguồn thu nhập thụ động - thì bạn mới có thể kiếm được rất nhiều tiền từ đó.

Câu chuyện chi tiêu của đôi vợ chồng trẻ Sài Gòn: 3 lần thay đổi cách quản lý tiền bạc từ tiêu riêng tới tiêu chung mà vẫn chưa ổn  "Trong hôn nhân, tiền bạc luôn là một vấn đề nhạy cảm, chẳng kém gì tình dục. Hai vợ chồng vẫn luôn cần thêm thời gian, cần liên tục chia sẻ và lắng nghe mong muốn của nhau để hoàn thiện mỗi ngày", chị XC chia sẻ. Tiền bạc trong mỗi cuộc hôn nhân, trong mỗi một câu chuyện của các gia đình...

"Trong hôn nhân, tiền bạc luôn là một vấn đề nhạy cảm, chẳng kém gì tình dục. Hai vợ chồng vẫn luôn cần thêm thời gian, cần liên tục chia sẻ và lắng nghe mong muốn của nhau để hoàn thiện mỗi ngày", chị XC chia sẻ. Tiền bạc trong mỗi cuộc hôn nhân, trong mỗi một câu chuyện của các gia đình...

Tin liên quan

Vợ mê mua sắm - chồng ưa tiết kiệm: Miệt thị, cãi vã chỉ sớm ly hôn - nắm được 3 cách này mới ngày càng giàu!

Vợ mê mua sắm - chồng ưa tiết kiệm: Miệt thị, cãi vã chỉ sớm ly hôn - nắm được 3 cách này mới ngày càng giàu! Ý nghĩa hoa Phi Yến - Cách trồng và chăm sóc loài hoa đẹp đẽ của tháng 7

Ý nghĩa hoa Phi Yến - Cách trồng và chăm sóc loài hoa đẹp đẽ của tháng 7 Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Phim 18+ đang viral khắp thế giới: Cảnh nóng khét lẹt hút 10 triệu view, xem mà không dám tin vào mắt mình01:30

Phim 18+ đang viral khắp thế giới: Cảnh nóng khét lẹt hút 10 triệu view, xem mà không dám tin vào mắt mình01:30 Sơn Tùng M-TP: Flop quá thì ghi tên anh vào!03:03

Sơn Tùng M-TP: Flop quá thì ghi tên anh vào!03:03 1 Anh Trai Vbiz bị chỉ trích vì đoạn clip "cà hẩy" quá phản cảm00:37

1 Anh Trai Vbiz bị chỉ trích vì đoạn clip "cà hẩy" quá phản cảm00:37 Hé lộ chân dung chủ nhân ca khúc hút 14 triệu view do Mỹ Tâm thể hiện ở A8001:12

Hé lộ chân dung chủ nhân ca khúc hút 14 triệu view do Mỹ Tâm thể hiện ở A8001:12 Đan Trường và vợ doanh nhân nối lại tình xưa, biết lý do ai cũng sốc02:37

Đan Trường và vợ doanh nhân nối lại tình xưa, biết lý do ai cũng sốc02:37 Sao nữ tưng tửng nhất showbiz: Vừa hầu toà chấn động MXH, nay phát hiện ra vỉa hè đốt nhang bán đồ00:34

Sao nữ tưng tửng nhất showbiz: Vừa hầu toà chấn động MXH, nay phát hiện ra vỉa hè đốt nhang bán đồ00:34 Hội bạn thân đồng loạt an ủi Thúy Ngân vì chia tay với "nam thần màn ảnh Việt"?00:28

Hội bạn thân đồng loạt an ủi Thúy Ngân vì chia tay với "nam thần màn ảnh Việt"?00:28 Tác giả bài 'Khúc hát mừng sinh nhật' kiếm được bao nhiêu tiền bản quyền?03:30

Tác giả bài 'Khúc hát mừng sinh nhật' kiếm được bao nhiêu tiền bản quyền?03:30 "Còn gì đẹp hơn" leo lên top 1 gây sốt, Hải của phim Mưa đỏ hát là khóc04:43

"Còn gì đẹp hơn" leo lên top 1 gây sốt, Hải của phim Mưa đỏ hát là khóc04:43 Nhóm nữ thay thế BLACKPINK02:29

Nhóm nữ thay thế BLACKPINK02:29Tiêu điểm

Đến chơi nhà bạn, tôi sốc toàn tập trước 4 thiết kế xịn đỉnh, cái cuối cùng là thứ muốn copy nhất!

Đến chơi nhà bạn, tôi sốc toàn tập trước 4 thiết kế xịn đỉnh, cái cuối cùng là thứ muốn copy nhất! 5 món đồ dưới 500 nghìn giúp tôi giảm hẳn 30% áp lực việc nhà

5 món đồ dưới 500 nghìn giúp tôi giảm hẳn 30% áp lực việc nhà 5 món đồ giá rẻ bất ngờ giúp phụ nữ tuổi trung niên sống nhàn hơn mỗi ngày

5 món đồ giá rẻ bất ngờ giúp phụ nữ tuổi trung niên sống nhàn hơn mỗi ngày Phụ nữ tuổi 40 trở lên: Trồng 3 loại cây này, không khí trong lành, tiền bạc thêm vượng

Phụ nữ tuổi 40 trở lên: Trồng 3 loại cây này, không khí trong lành, tiền bạc thêm vượng 5 món đồ có tỉ lệ bị bỏ rơi cao nhất, càng ngày càng "thất sủng"

5 món đồ có tỉ lệ bị bỏ rơi cao nhất, càng ngày càng "thất sủng" Chỉ 1 tuần ăn tối một mình, tôi tiết kiệm được tiền và sống tự do hơn

Chỉ 1 tuần ăn tối một mình, tôi tiết kiệm được tiền và sống tự do hơn 5 chỗ tuyệt đối không được treo quạt trần, lỡ phạm dễ hao tiền tốn của, thân tâm cũng chẳng yên

5 chỗ tuyệt đối không được treo quạt trần, lỡ phạm dễ hao tiền tốn của, thân tâm cũng chẳng yên Ông bà dặn lại: Trồng nhầm cây này trong phòng ngủ dễ thất thoát tiền bạc mà không hay

Ông bà dặn lại: Trồng nhầm cây này trong phòng ngủ dễ thất thoát tiền bạc mà không hayTin đang nóng

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz! Lộ diện chân dung "Em bé Olympic" vừa bị bắt tạm giam với bạn trai Chủ tịch

Lộ diện chân dung "Em bé Olympic" vừa bị bắt tạm giam với bạn trai Chủ tịch Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn"

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn" Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử

Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao?

Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao? Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc

Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật

Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thậtTin mới nhất

30 ngày không tiêu tiền: Trào lưu "tháng không chi" từ giới trẻ, phụ nữ trung niên có dám thử?

Không phải ai cũng hợp bỏ phố: 5 dấu hiệu cho thấy bạn sẵn sàng sống tốt ở quê

Thăm nhà một phụ nữ trung niên, tôi mới thấm thía chủ nghĩa tối giản: Không giường, không đồ thừa, sạch bong và gọn gàng

3 bài học tài chính "xương máu" tôi rút ra sau 15 năm làm vợ

Ông bà tôi dặn: Để nhà bừa bãi 3 nơi, quý nhân xa lánh, phúc khí đi lạc, tài lộc trôi xa!

Bát nước "thần" khiến ruồi muỗi sợ bay màu: Đặt 1 bát trong nhà, cả ổ côn trùng biến mất như chưa từng tồn tại

Mẹ đảm đứng bếp 4 tiếng, làm mâm cỗ Rằm tháng 7 đẹp mỹ mãn

Lương 8 triệu, sống ở Hà Nội, vẫn tiết kiệm được nhờ bí quyết "mắt không thấy, tay không tiêu"

Người xưa tin rằng: Nhà có cây này trong phòng khách thì con cháu học hành đỗ đạt, tài khí đầy nhà

Cô gái sống 6 năm trong căn hộ 28m với giá thuê 100 triệu/tháng: Nhỏ bé nhưng đầy bình yên

Rằm tháng 7: Đừng treo 4 vật này trong nhà kẻo chiêu mời âm khí, cả gia đình lục đục bất an

5 sai lầm khi chọn hướng nhà tuổi trung niên - khiến chi phí điện nước, tâm trạng và giấc ngủ đều bị ảnh hưởng

Có thể bạn quan tâm

Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn

Hậu trường phim

23:46:03 09/09/2025

10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast

Phim châu á

23:36:01 09/09/2025

24 năm mới lại có 1 phim Việt hay như Hoa Cỏ May: Dàn cast diễn đỉnh xuất thần, vừa xem vừa sợ hết

Phim việt

23:32:24 09/09/2025

Từng là hai ngôi sao được kỳ vọng nhất, Triệu Lộ Tư và Ngu Thư Hân đứng trước nguy cơ bị "phong sát"?

Sao châu á

23:22:50 09/09/2025

Diễn viên 'Gặp nhau cuối tuần' sau 25 năm: Người qua đời, người lẻ bóng tuổi U70

Sao việt

23:04:10 09/09/2025

Lisa nhảy hở nửa vòng 3 trước mặt vũ công nam, 10 giây phản cảm không ai nhìn nổi

Nhạc quốc tế

22:56:05 09/09/2025

1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủ

Nhạc việt

22:53:10 09/09/2025

Angelina Jolie tái hiện màn khoe chân dài miên man đình đám 1 thời, "đại náo" cả thảm đỏ LHP Toronto

Sao âu mỹ

22:43:13 09/09/2025

Venezuela điều 25.000 binh sĩ đến biên giới giữa căng thẳng với Mỹ

Thế giới

22:06:11 09/09/2025

Luis Suarez bị MLS treo giò 9 trận vì hành vi không thể dung thứ

Sao thể thao

21:59:14 09/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng