33 tuổi kiếm 50 triệu/tháng vẫn chưa dám đẻ vì sợ không đủ tiền nuôi con: CĐM bùng nổ tranh cãi “chần chừ mãi không sợ mất khả năng làm mẹ sao?”

Mẹ chồng tôi vừa về đến nhà đã dạy cho tôi biết thế nào là cuộc sống tối giản

Mẹ chồng tôi vừa về đến nhà đã dạy cho tôi biết thế nào là cuộc sống tối giản 3 thứ giúp tôi thoát khỏi áp lực tiền bạc ngay cả khi chẳng có nổi 1 đồng phòng thân

3 thứ giúp tôi thoát khỏi áp lực tiền bạc ngay cả khi chẳng có nổi 1 đồng phòng thânNên ổn định tài chính rồi mới có con hay cứ để “trời sinh voi sinh cỏ” vẫn là câu chuyện gây tranh cãi.

Những ngày vừa qua, CĐM được một phen bàn luận rôm rả vì quan điểm “chưa có tài chính xin đừng đẻ con”. Nghĩ theo hướng tích cực, việc chuẩn bị tiền bạc không chỉ giúp người phụ nữ an tâm dưỡng thai, mà còn phần nào hạn chế được cả căn bệnh trầm cảm sau sinh.

“Cửa sinh là cửa tử”, mẹ tròn con vuông là mừng; nhưng đến lúc ấy mà lại chẳng có tiền để dưỡng sức cho mẹ, chăm sóc cho con, kể ra cũng nhức đầu. Quan điểm “có tài chính rồi hẵng có con” trở nên dễ hiểu, hợp lý vì lẽ đó.

Tuy nhiên, việc gì cũng đều có 2 mặt và chuyện này cũng không phải ngoại lệ.

CĐM tranh cãi: “33 tuổi vẫn chần chừ, đợi dư dả rồi mới đẻ, không sợ chẳng còn khả năng làm mẹ hay sao?”

Mới đây trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, một cô vợ đã thành thật trải lòng việc dù đã 33 tuổi, nhưng bản thân vẫn chưa sẵn sàng có con. Nguyên nhân không có gì ngoài cảm giác thiếu tự tin khi nhắc tới chuyện tài chính nói chung và tiền nuôi con nói riêng.

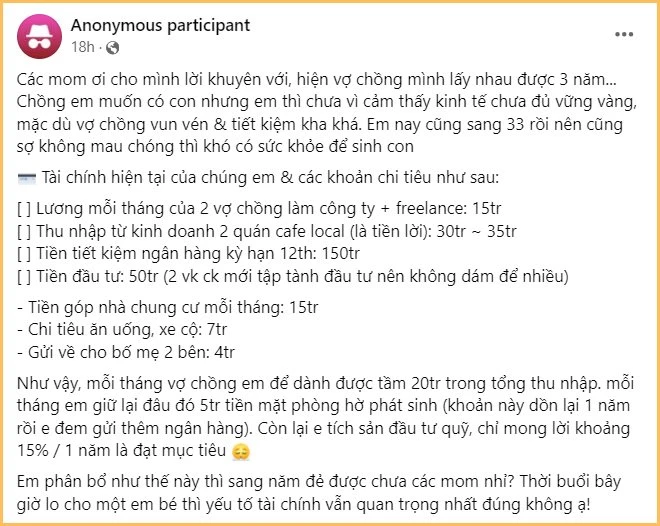

Nguyên văn chia sẻ của cô vợ 33 tuổi

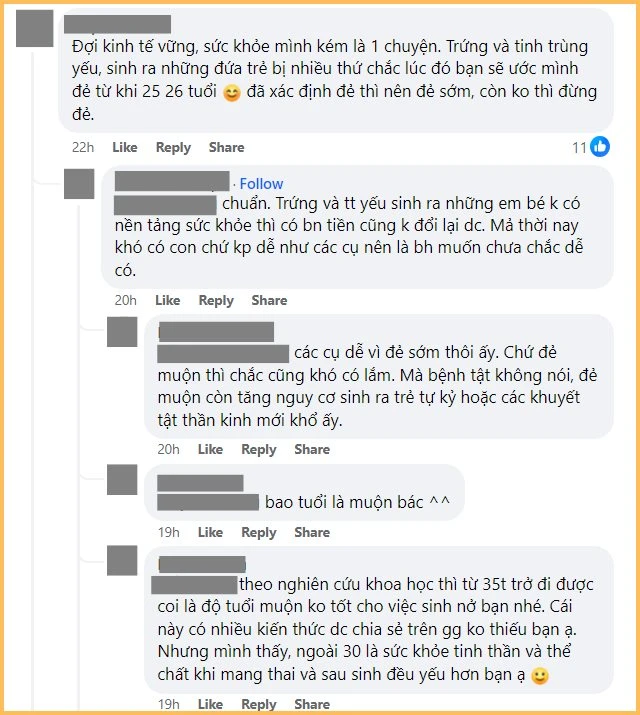

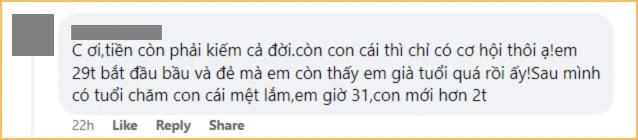

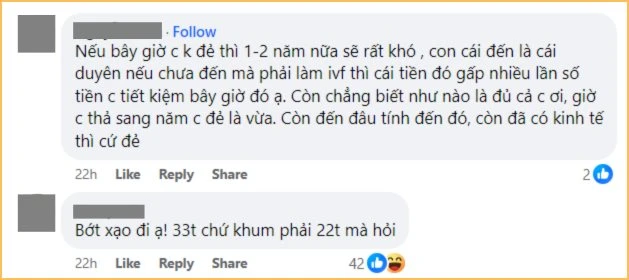

Trong phần bình luận của bài đăng này, có người tỏ ra đồng cảm với nỗi lo hiện tại của cô vợ 33 tuổi. Rõ ràng mỗi người đều có một quan điểm, một mức sống khác nhau nên việc họ lo lắng chẳng có gì đáng trách. Tuy nhiên, cũng có không ít người giục cô vợ này có con càng sớm càng tốt, vì giờ 33 tuổi rồi mà còn chần chừ, đợi đến lúc kinh tế dư dả, bản thân sẵn sàng làm mẹ nhưng lại không còn khả năng thụ thai tự nhiên nữa thì sao?

Sinh con muộn đều không tốt cho cả mẹ và bé

Video đang HOT

Comment này có vẻ hơi phũ phàng, nhưng cũng đáng suy ngẫm

Có người nhẹ nhàng phân tích, cũng có người gay gắt phản hồi chia sẻ của cô vợ này….

Tựu trung lại, dù mỗi người một quan điểm, ai cũng có cái lý riêng. Rõ ràng, chưa chuẩn bị tài chính, bản thân cũng chưa sẵn sàng mà đã có con là quyết định có phần hơi mạo hiểm. Nhưng đợi tới lúc tất cả đã sẵn thì có lẽ chẳng biết đến bao giờ, và cũng không phải cách hay.

Nên chuẩn bị tài chính thế nào để sẵn sàng cho việc có con?

“Có bao nhiêu tiền thì mới đủ để có con?” là câu hỏi không có đáp án chung, đúng với tất cả vì mỗi người một quan điểm, một cách nuôi con. Chưa kể nhu cầu đầu tư, chăm sóc con nhỏ cũng chẳng ai giống ai. Bởi thế, bạn phải là người tự tìm ra một con số cụ thể cho câu hỏi này, để giải tỏa căng thẳng và sẵn sàng cho hành trình làm mẹ phía trước.

Tuy nhiên nếu vẫn còn hoang mang, chẳng biết tính toán ra sao làm sao trong việc chuẩn bị tài chính trước khi có con, bạn có thể tham khảo 2 gợi ý dưới đây.

1 – Mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản

Nhắc tới bảo hiểm thai sản, nhiều người vẫn thường lầm tưởng rằng đây là một loại bảo hiểm độc lập. Tuy nhiên, trên thực tế, bảo hiểm thai sản chỉ là một quyền lợi bổ sung của bảo hiểm y tế hoặc bảo hiểm sức khỏe.

Trong trường hợp bản thân đang có dự định “thả bầu”, bạn nên mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản để được chi trả chi phí thăm khám trong quá trình mang thai và sinh con.

Để được chi trả và nhận quyền lợi ở mức tối đa khi mua bảo hiểm thai sản, bạn cần tìm hiểu và nắm rõ khái niệm “thời gian chờ”. Phần lớn các sản phẩm bảo hiểm thai sản hiện nay đều áp dụng mức thời gian chờ là 270 ngày. Điều này có nghĩa là nếu bạn sinh con trong vòng 270 ngày sau khi mua bảo hiểm thai sản, bạn có thể sẽ không được tối đa quyền lợi của bảo hiểm thai sản.

Chính bởi vậy, thời điểm hợp lý nhất để mua bảo hiểm thai sản chính là khoảng từ 1 – 1,5 tháng trước khi “thả bầu”, nhớ nhé!

2 – Lên kế hoạch tiết kiệm một khoản riêng phục vụ công cuộc bỉm sữa

Cần nhấn mạnh rằng đây là khoản tiết kiệm độc lập, chỉ dùng để phục vụ việc nuôi con chứ hoàn toàn không còn mục đích nào khác ở đây. Chính bởi thế, bạn cần tự mình làm rõ 3 vấn đề dưới đây:

- Mình sẽ nuôi con bằng sữa mẹ 100% hay kết hợp sữa mẹ và sữa công thức?- Khi hết 6 tháng nghỉ thai sản, có thể nhờ ông bà hỗ trợ trông cháu để mình đi làm lại không, hay sẽ phải thuê giúp việc?

- Mình muốn nuôi con theo kiểu “tiết kiệm tối đa” hay “chi mạnh hết mức”?

Tự làm rõ được những vấn đề này rồi, tự khắc bạn sẽ tìm ra được mức ngân sách cho việc nuôi con hàng tháng, từ đó biết được con số cần tiết kiệm ngay từ bây giờ để sẵn sàng đón thiên thần nhỏ.

Đôi vợ chồng từng nghèo đến nỗi "cái bánh mì cũng phải chia đôi", 11 năm sau đã có nhà, tiền cũng dư dả

Tuổi 20 của họ từng trải qua nhiều khó khăn và thiếu thốn tiền nong. Song họ đã vượt qua bằng những tư duy tài chính đáng nể.

Tôi và chồng kết hôn năm 21 tuổi, khi cả hai đều là bồi bàn. Khi đó, chúng tôi sống trong căn nhà nhỏ, không đi đâu quá xa khỏi nhà hàng nơi cả hai làm việc. Nhờ sự hỗ trợ tài chính từ gia đình, chồng tôi đã hoàn thành việc học Đại học, nhưng tôi đã phải từ bỏ quãng thời gian sinhg viên này. Bởi khi đó chúng tôi không có tiền và cần 1 người đi tăng ca để gia tăng thu nhập. Nói thẳng thừng, chúng tôi là những người trẻ tay trắng.

Nhưng với sự nỗ lực và làm việc chăm chỉ bất kể công việc đó có nhỏ nhặt đến mấy, cùng với một người quen hỗ trợ chúng tôi trả khoản tiền trả góp mua nhà, tình hình tài chính của cả nhà tôi đã dần cải thiện trong 11 năm qua. Bắt kịp chồng, tôi cũng đã hoàn thành chương trình đại học của mình. Chồng tôi đã thăng tiến ở vị trí mới trong công ty, còn tôi đang tìm cách kiếm thêm tiền từ bằng cấp tiếng Anh của mình. Chúng tôi cũng bán đi căn nhà đầu tiên với giá gấp đôi số tiền bỏ ra để mua.

Con đường này từng tưởng như kéo dài vô tận và khó đi vô cùng. Nó bao gồm những giọt nước và không biết bao lần rụng tóc của cả hai, nhưng rồi chúng tôi đã đến đích.

Ảnh minh họa

Bài học tài chính từ đôi vợ chồng nghèo: Hãy cố gắng tiết kiệm từng ngày

Giờ đây, chúng tôi đã có sự an toàn nhất định về tài chính và sống khá thoải mái. Khi nhớ lại những năm tháng đầu tiên sau khi kết hôn, tôi thấy cả hai đã đi qua những giây phút quá khó khăn và chìm trong nghèo khó.

Bù lại, tôi cũng thấy những thói quen lập kế hoạch tài chính mà cả hai đã xây dựng vào cuộc sống của mình lúc khó khăn , giờ đã phục giúp đỡ chúng tôi rất nhiều cho đến ngày nay. Cụ thể, trước khi mua một đồ, chúng tôi đều đặt một câu hỏi duy nhất: Món đồ này dùng để mua "mong muốn" hay "nhu cầu" của bản thân?

Nếu câu trả lời là "mong muốn", chúng tôi sẽ chuyển sang câu hỏi tiếp theo trong chuỗi là: "Tại sao?". Điều này còn có thể dẫn đến: "Có cách nào rẻ hơn để tôi mua được chúng không?" và "Liệu lựa chọn rẻ hơn này có xứng đáng với số tiền bỏ ra không?". Có vẻ như tôi đang trình bày mọi thứ khá dài dòng, nhưng trên thực tế đó là một con đường thẳng tắp về tư duy tài chính.

Ví dụ, chúng tôi vẫn coi việc ăn ngoài là xa xỉ. Trong những năm đầu của kết hôn, chúng tôi hầu như không đủ tiền để đi ăn ngoài, kể cả những món giá rẻ nhất.

Khi đó, dù chúng tôi có chấp nhận việc ăn chung thì cũng nhận ra : Một bán bún bên đường với hai chiếc bánh ngô ở bên cạnh cũng đắt hơn bốn quả trứng rán với hai lát bánh mì. Như tôi đã nói, ngày nay chúng tôi có thể ăn những món đắt tiền, song hầu hết thời gian, chúng tôi vẫn chọn tự nấu tại nhà. Vì từ lâu, vợ chồng tôi đã coi việc bỏ ra vài trăm ngàn đồng cho một bữa ăn ngoài là xa xỉ.

Ảnh minh họa

Tư duy tài chính không chỉ giới hạn khi đi ăn ngoài. Nó cũng có nghĩa là chúng tôi sẽ không uống cafe thường xuyên vì có thể tự pha nước uống này tại nhà, hay chấp nhận đi bộ xa hơn để tiết kiệm phí gửi xe.

Nhìn chung, tư duy tài chính này gói gọn là: Bất kỳ khoản chi nào nằm ngoài chi phí sinh hoạt có định đều đáng cân nhắc. Tư duy này đã giúp chúng tôi tiết kiệm được rất nhiều tiền trong những năm qua, ngay cả ở những năm tháng khó khăn nhất.

Nhưng tiết kiệm không đồng nghĩa với keo kiệt

Tuy nhiên, khi cân nhắc thiệt hơn để mua món đồ, bạn không chỉ liệt kê chúng vào danh sách "mong muốn"mà còn là "nhu cầu". Tức chúng tôi cần mua món đồ này để sống qua ngày. Tuy nhiên, chúng tôi mua đồ có chọn lọc. Chẳng hạn, chúng tôi cần quần áo, nhưng sẽ chỉ mua khi mặt hàng giảm giá. Hay chúng tôi cần sửa xe, nhưng trước khi mang ra ngoài tiệm, chúng tôi đã cố gắng sửa chúng tại nhà.

Và giờ đây, khi nền tảng và sự an toàn về mặt tài chính của chúng tôi dần lớn lên, chúng tôi đã dần tiết kiệm năng lượng và thời gian để cân đo đóng đếm, trước khi quyết định mua thứ gì.

Nếu có thể quay ngược thời gian, tôi mong sẽ nói với chồng cũng như bản thân khi còn trẻ trẻ trung rằng: Dù bạn có từng chịu đói khát hơn thì mọi chuyện sẽ ổn thôi. Một ngày nào đó những buổi hẹn hò của cả hai sẽ không còn là những buổi chạy bộ hay ngồi ở nhà xem phim và chia nhautừng chiếc bánh mì nhỏ. Và quan trọng hơn, chính bạn của những năm tháng trẻ trung và nghèo khó tài chính, đã dần bồi đắp và mang lại phiên bản hoàn hảo nhất của bản thân ngày hôm nay.

Tranh cãi vợ chồng kiếm 70 triệu nhưng mỗi tháng chỉ dám ăn phở 2 lần, đến uống cafe cũng là "xa xỉ": Tiết kiệm cho tương lai hay sống keo kiệt?  Không phải ai cũng dễ dàng sống tiết kiệm vì chúng đòi hỏi kỷ luật cao ở mỗi người. Vợ chồng kiếm 70 triệu mỗi tháng chỉ dám ăn phở 2 lần, đến cốc cafe cũng là "xa xỉ" Kiếm bao nhiêu, tiêu từng ấy là hiện thực tài chính của nhiều người, đặc biệt là giới trẻ. Dù muốn sống tiết kiệm...

Không phải ai cũng dễ dàng sống tiết kiệm vì chúng đòi hỏi kỷ luật cao ở mỗi người. Vợ chồng kiếm 70 triệu mỗi tháng chỉ dám ăn phở 2 lần, đến cốc cafe cũng là "xa xỉ" Kiếm bao nhiêu, tiêu từng ấy là hiện thực tài chính của nhiều người, đặc biệt là giới trẻ. Dù muốn sống tiết kiệm...

Tin liên quan

6 khoản chi tiêu có thể cắt bỏ mà không làm ảnh hưởng chất lượng sống, tiếc là cái số 3 ai cũng nghĩ sai

6 khoản chi tiêu có thể cắt bỏ mà không làm ảnh hưởng chất lượng sống, tiếc là cái số 3 ai cũng nghĩ sai Danh hài Thúy Nga có nhiều nhà, cơ ngơi nào cũng hoành tráng, độc đáo và gây tò mò

Danh hài Thúy Nga có nhiều nhà, cơ ngơi nào cũng hoành tráng, độc đáo và gây tò mò Lễ đưa tang Kim Sae Ron: Mẹ ruột đi không vững trong giờ phút cuối cùng, dàn sao nghẹn ngào tiễn biệt01:06

Lễ đưa tang Kim Sae Ron: Mẹ ruột đi không vững trong giờ phút cuối cùng, dàn sao nghẹn ngào tiễn biệt01:06 Nam Thư bị chỉ trích vì mặc trang phục phản cảm, hớ hênh ngay trên thảm đỏ00:21

Nam Thư bị chỉ trích vì mặc trang phục phản cảm, hớ hênh ngay trên thảm đỏ00:21 Lý Nhã Kỳ sau khi lộ bức ảnh xồ xề gây sốc: "Có thế lực nào đứng sau những trò ác ý này không?"00:33

Lý Nhã Kỳ sau khi lộ bức ảnh xồ xề gây sốc: "Có thế lực nào đứng sau những trò ác ý này không?"00:33 Pha sang đường vỏn vẹn 16 giây của chiếc xe máy khiến hàng loạt phương tiện chao đảo00:16

Pha sang đường vỏn vẹn 16 giây của chiếc xe máy khiến hàng loạt phương tiện chao đảo00:16 Thảm đỏ hot nhất hôm nay: Lý Nhã Kỳ xuất hiện với visual lạ hoắc, một sao nữ Gen Z khoe vòng 1 đẹp ná thở01:49

Thảm đỏ hot nhất hôm nay: Lý Nhã Kỳ xuất hiện với visual lạ hoắc, một sao nữ Gen Z khoe vòng 1 đẹp ná thở01:49 Khả Như vào vai quỷ dữ, ăn thịt sống trong phim kinh dị02:29

Khả Như vào vai quỷ dữ, ăn thịt sống trong phim kinh dị02:29 Cindy Lư đáp trả khi bị nói ngoại tình, là nguyên nhân khiến Hoài Lâm tụt dốc không phanh00:18

Cindy Lư đáp trả khi bị nói ngoại tình, là nguyên nhân khiến Hoài Lâm tụt dốc không phanh00:18 Thách thức nhà vô địch thế giới, võ sĩ Trung Quốc bị đánh sưng mặt02:18

Thách thức nhà vô địch thế giới, võ sĩ Trung Quốc bị đánh sưng mặt02:18 Nhan sắc con gái Lee Dong Gun (Chuyện Tình Paris) gây sốc00:40

Nhan sắc con gái Lee Dong Gun (Chuyện Tình Paris) gây sốc00:40 Video từ camera an ninh ghi lại khoảnh khắc tuổi thơ của một đứa trẻ sụp đổ00:17

Video từ camera an ninh ghi lại khoảnh khắc tuổi thơ của một đứa trẻ sụp đổ00:17 B Ray muốn tìm "ghệ mới" nhưng không quên "bóc phốt" người yêu cũ: Nói nhiều, ghen tuông, bào tiền?03:46

B Ray muốn tìm "ghệ mới" nhưng không quên "bóc phốt" người yêu cũ: Nói nhiều, ghen tuông, bào tiền?03:46Tiêu điểm

5 cây cảnh như máy lọc không khí, giúp diệt khuẩn, khử mùi hôi: Nhà to hay nhỏ cũng nên trồng 1 cây

5 cây cảnh như máy lọc không khí, giúp diệt khuẩn, khử mùi hôi: Nhà to hay nhỏ cũng nên trồng 1 cây 6 cách để phụ nữ trung niên làm mới bản thân mà không tốn kém, lại còn có thêm tiền tiết kiệm!

6 cách để phụ nữ trung niên làm mới bản thân mà không tốn kém, lại còn có thêm tiền tiết kiệm! Đến tuổi 45 tôi mới rút ra kinh nghiệm: Hình thành 7 thói quen nhỏ này sẽ giúp bạn giảm 70% việc nhà!

Đến tuổi 45 tôi mới rút ra kinh nghiệm: Hình thành 7 thói quen nhỏ này sẽ giúp bạn giảm 70% việc nhà! Chống nồm ẩm, nên mua tủ sấy hay máy sấy quần áo?

Chống nồm ẩm, nên mua tủ sấy hay máy sấy quần áo? Ngôi nhà 40 năm tuổi của người phụ nữ trung niên khiến cộng đồng mạng phải thốt lên: Đáng sống vô cùng

Ngôi nhà 40 năm tuổi của người phụ nữ trung niên khiến cộng đồng mạng phải thốt lên: Đáng sống vô cùng 6 việc làm trong nhà bếp tưởng là tiết kiệm, ai ngờ "dẫn lối" ung thư

6 việc làm trong nhà bếp tưởng là tiết kiệm, ai ngờ "dẫn lối" ung thư Đặt hoa mẫu đơn đỏ ở đâu trong nhà để hút tài lộc?

Đặt hoa mẫu đơn đỏ ở đâu trong nhà để hút tài lộc? Cách chọn và chăm sóc cành lê nở nhiều hoa, không mùi hôi, chơi 3 tháng chưa tàn

Cách chọn và chăm sóc cành lê nở nhiều hoa, không mùi hôi, chơi 3 tháng chưa tànTin đang nóng

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non? Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng

Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều

Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều Nóng: Lee Min Ho ra tuyên bố giữa đêm về hành động gây rắc rối của Park Bom (2NE1)

Nóng: Lee Min Ho ra tuyên bố giữa đêm về hành động gây rắc rối của Park Bom (2NE1)Tin mới nhất

Tẩy sạch rỉ sét giúp bếp gas sáng bóng không cần chất tẩy rửa, chỉ cần nguyên liệu có sẵn trong bếp

Mẹ 2 con chia sẻ lỗi sai "chí mạng" khi cất đồ trong tủ lạnh khiến đồ ăn không còn tươi ngon

Khu vườn 100m của cô gái 30 tuổi làm ai đặt chân đến là quên lối về, xóa tan hết mọi muộn phiền trên đời

Đối với 6 chi tiết thiết kế này, càng đơn giản thì càng đẹp, giá càng rẻ thì càng thiết thực

5 thiết kế "ác mộng" của đời tôi: Bất tiện đủ đường, hiện đại nhưng "hại điện"

Tôi khuyên bạn nên vứt ngay 6 món trong nhà để tránh "rước muộn phiền vào thân"

Phòng tắm của người Nhật luôn "đỉnh chóp": Sử dụng bồn cầu thông minh tự vệ sinh, dù nhỏ đến đâu cũng có bồn tắm

Cách trang trí phong thủy bàn làm việc năm 2025 giúp giảm căng thẳng và thu hút năng lượng tích cực

Chàng trai Sài Gòn chinh phục nghệ thuật pháp lam thất truyền

5 điều "đỉnh nóc kịch trần" do mẹ "khai sáng", tôi xin cá là không sách vở nào dạy!

8 món đồ khi xưa ca ngợi tận trời xanh, ngày nay thành trò cười cho thiên hạ

3 năm sau khi chuyển về nhà mới, tôi thực sự hối hận vì đã chi tiền cho 8 thiết kế vô íchnày!

Có thể bạn quan tâm

Squid Game 2 bất ngờ thua thảm hại trước 1 tân bình, phần 3 cần xem xét lại?

Hậu trường phim

06:53:18 21/02/2025

Vụ vườn cà phê bị chặt phá: Nghi phạm lộ diện từ 2 giây trong video

Pháp luật

06:50:47 21/02/2025

Khu du lịch sinh thái Phượng Hoàng - bức tranh thiên nhiên hoang sơ giữa lòng Thái Nguyên

Du lịch

06:48:15 21/02/2025

Tình hình căng thẳng đang xảy ra với Jisoo (BLACKPINK)

Nhạc quốc tế

06:41:21 21/02/2025

Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối trá

Sao châu á

06:36:33 21/02/2025

Lý do máy bay chiến đấu hạng nhẹ Yak-130M của Nga ngày càng được ưa chuộng

Thế giới

06:29:12 21/02/2025

Món ăn ngon chỉ mất 15 phút hấp nhưng giúp cơ thể loại bỏ nóng trong, dưỡng ẩm da và ngay cả trẻ con cũng thích

Ẩm thực

06:03:15 21/02/2025

Phim Hàn thất bại nhất với rating 0%, khán giả bình luận kịch bản "ngớ ngẩn" như viết bởi trẻ con mới lên 10

Phim châu á

05:58:45 21/02/2025

'Nosferatu' - phim ma cà rồng xuất sắc ra rạp Việt

Phim âu mỹ

05:58:11 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo