15 cách để tối đa hóa số tiền bạn kiếm được trong năm nay

Phòng khách biến thành phòng ngủ trong 30s với khung giường nâng thông minh

Phòng khách biến thành phòng ngủ trong 30s với khung giường nâng thông minh Mê mệt với thiết kế đẹp lạ của 10 trường Đại học trên toàn thế giới

Mê mệt với thiết kế đẹp lạ của 10 trường Đại học trên toàn thế giớiXem xét kỹ lưỡng các khoản chi và mở rộng thêm nguồn thu là cách để bạn tối đa hoá số tiền mình kiếm được trong năm nay.

Lương đến thì lâu nhưng đi thì nhanh lắm. Nếu bạn không biết cưỡng lại những cơn mua sắm bốc đồng, kiểm soát chi tiêu của mình tốt hơn, bạn sẽ nhanh chóng rơi vào tình trạng tài chính bấp bênh ngay cả khi thu nhập ở mức khá.

Dưới đây là những cách để bạn tối đa hóa những gì mình kiếm được, giữ lương ở lại với mình lâu hơn.

Thể hiện ngân sách bằng văn bản

Một trong những cách tốt nhất để bạn sử dụng những đồng lương của mình tốt hơn chính là biết bản thân đang chi tiền vào đâu, đâu là nơi có thể cắt giảm mà không ảnh hưởng đến chất lượng sống , đâu là nơi nên đầu tư thêm nhằm tạo ra những giá trị lâu dài.

Bằng cách viết ra ngân sách, thể hiện chúng dưới dạng văn bản, bạn sẽ có động lực hơn và dễ bám sát hơn kế hoạch mình đã đề ra. Sẽ rất khó để bạn áng chừng những gì mình đang có, đã chi tiêu và gần như là không thể để tổng kết theo tuần, tháng về các khoản chi khi bạn không có các ghi chép cần thiết. Nhớ rằng, bạn luôn cần biết đồng tiền của mình “đi” đâu.

Yêu cầu tăng lương

Bạn nhận được những gì mình thoả thuận, không phải những gì mình xứng đáng. Nhiều người vẫn mang tâm lý bị động, chờ đợi cấp trên nhận ra và chủ động đề nghị tăng lương cho mình. Nếu còn suy nghĩ như vậy, bạn đang tự mình bỏ lỡ những cơ hội để nhận được nhiều tiền hơn.

Hãy xem xét kỹ càng về năng suất của mình cũng như các cống hiến và đưa ra đề nghị tăng lương nếu điều đó xứng đáng. Đây là cách nhanh nhất để bạn có thể tối đa hoá những đồng lương của mình.

Làm việc ngoài giờ

Tất nhiên, việc này cần được làm một cách khoa học và đảm bảo với tần suất vừa phải, không làm ảnh hưởng đến sức khoẻ của bạn. Đặc biệt trong trường hợp bạn cần gấp một số tiền, làm thêm giờ có thể là cách nhanh chóng để bạn có nhiều hơn mà không cần thay đổi lối sống.

Chuyển đổi nhà cung cấp dịch vụ

Sau khi có ngân sách, bạn sẽ biết mình đang chi bao nhiêu cho các dịch vụ như gói điện thoại di động, internet và truyền hình cáp. Bạn có đang nhận được những ưu đãi tốt nhất không? Bạn có đang sử dụng hết gói cước mà mình đăng ký không?

Rất có thể bạn đang trả tiền cho dịch vụ điện thoại cố định mà hoàn toàn không dùng đến cả năm nay hay không dùng hết gói dịch vụ internet mà mình đăng ký. Hãy gọi cho nhà cung cấp dịch vụ của bạn và nhận tư vấn đề gói cước phù hợp hơn. Bạn cũng có thể nghĩ đến việc đổi nhà cung cấp để được hưởng các ưu đãi dành cho khách hàng mới.

Bán, trao đổi đồ cũ

Chúng ta có rất nhiều thứ trong nhà mà không dùng đến. Đó đều là tiền và đừng để chúng bị lãng phí.

Video đang HOT

Hãy dành một ngày cuối tuần nào đó để dọn dẹp và lọc ra những món đồ bạn không sử dụng nữa. Sau đó, bạn có thể đem bán hoặc trao đổi những món đồ vẫn còn sử dụng tốt. Với những món đồ đã cũ hoặc hỏng hóc, hãy nhanh chóng cho chúng lên đường để giải phóng không gian trong nhà.

Thanh toán bằng tiền mặt bất cứ khi nào có thể

Việc thanh toán bằng tiền mặt sẽ giúp bạn cảm nhận rõ hơn về số tiền mình đang chi ra. Với một chiếc ví chứa 2 triệu đồng, bạn sẽ thấy rõ khi nó đang ngày càng vơi đi, một điều khá khó cảm nhận khi dùng thẻ.

Bên cạnh đó, việc bỏ ra một lượng tiền mặt cụ thể cho các lần mua sắm và đảm bảo không mua vượt quá sẽ giúp bạn tránh được việc bội chi, không còn lo cảnh nợ nần chồng chất khi “vui tay” là quẹt thẻ tín dụng.

Đăng ký các chương trình ưu đãi, thẻ khách hàng thân thiết

Nhiều siêu thị, cửa hàng thường cung cấp các chương trình và thẻ dành cho khách hàng thân thiết. Bạn có thể được mua vài sản phẩm với giá ưu đãi hơn vào một ngày nhất định trong tuần hoặc tích luỹ điểm thưởng sau mỗi lần mua sắm. Hãy hỏi bất kỳ nơi nào bạn mua sắm xem liệu họ có chương trình như vậy không. Tuy nhiên, hãy nhớ rằng bạn chỉ mua những sản phẩm mình cần, không phải vì những chương trình ưu đãi mà mua sắm bốc đồng, chi tiền cho những thứ không thực sự cần thiết.

Đi chung xe

Bạn đã bao giờ nghĩ đến việc sẽ đi chung xe với một người đồng nghiệp hay hàng xóm nào đó chưa? Bạn có thể sẽ bất ngờ khi nhận ra khá nhiều đồng nghiệp có cùng cung đường đi làm với mình hoặc người hàng xóm nào đó thậm chí làm ở cùng toà nhà với bạn.

Việc đi chung xe sẽ giúp các bạn có thể san sẻ với nhau chi phí đi lại. Thêm vào đó, bạn cũng sẽ phát triển được nhiều mối quan hệ hơn. Tạo nên một nhóm đi chung xe là ý tưởng khá hay ho đó!

Tắt đèn

Theo Bộ Năng lượng Mỹ, tùy thuộc vào loại bóng đèn bạn sử dụng trong nhà mà việc tắt chúng có thể giúp bạn tiết kiệm một khoản tiền tương ứng. Loại bóng đèn lãng phí năng lượng chính nhất là bóng đèn sợi đốt bởi chúng tỏa ra gần 90% năng lượng dưới dạng nhiệt; tiếp theo đó là bóng đèn halogen. Sẽ tiết kiệm hơn khi bạn chuyển sang sử dụng các loại bóng đèn như CFL và đèn LED.

Rút phích cắm thiết bị

Các thiết bị của bạn vẫn hút năng lượng ngay cả khi chúng đã tắt. Điều này đặc biệt đúng với các sản phẩm điện tử sử dụng nhiều năng lượng hơn như TV và máy in. Vì vậy, hãy đơn giản là rút phích cắm khi không sử dụng và bạn sẽ thấy mình giữ lại được nhiều tiền hơn.

Tạo nên khu vườn của bạn

Nếu bạn thích ăn uống lành mạnh nhưng không muốn tiêu nhiều tiền vào các loại rau chất lượng cao, vì sao bạn không thử tạo nên một khu vườn của riêng mình.

Chỉ cần dành chút thời gian để tìm hiểu và cải tạo không gian nào đó trong nhà như ban công hay sân thượng, bạn hoàn toàn có thể tự trồng rau cho mình. Điều này không chỉ giúp bạn tiết kiệm tiền thực phẩm mà còn biết chính xác nguồn trái cây, rau củ của mình đến từ đâu.

Nấu ăn ở nhà

Đây có lẽ là điều không còn gì phải bàn cãi nếu bạn muốn tiết kiệm hơn, tối đa hoá những đồng thu nhập của mình. Đi ăn ở ngoài có thể thuận tiện và dễ dàng nhưng vào cuối ngày hôm đó, bạn sẽ nhận ra có thể mình đã tiêu tiền gấp 3 lần so với chi phí nếu nấu ăn ở nhà. Việc tự chuẩn bị bữa ăn không chỉ giúp bạn tiết kiệm tiền mà đảm bảo hơn cho một cơ thể khỏe mạnh.

Mua hàng tạp hóa không phụ thuộc thương hiệu

Chúng ta thường bị cuốn vào những quảng cáo hay ho và tâm lý chọn luôn các sản phẩm thương hiệu lớn cho chắc chắn. Tuy nhiên tìm hiểu thêm một chút, bạn sẽ thấy có rất nhiều nhà sản xuất nhỏ cung cấp các sản phẩm chất lượng tương đương với giá rẻ hơn. Nếu muốn giữ lại tiền lương của mình tốt hơn, lời khuyên là không nên quá để ý tới các tên thương hiệu

Mua hàng tại một số thời điểm cụ thể

Nếu bạn trả đủ giá cho một mặt hàng hoàn toàn mới tại một cửa hàng thì có lẽ bạn đang trả quá nhiều tiền. Hãy lên kế hoạch cho những sản phẩm bạn cần mua (nhớ là cần chứ không phải muốn) và sau đó tìm hiểu để nắm bắt rõ các ngày khuyến mại trong tháng hay ngày sinh nhật của các nhà sản xuất, hãng thương mại điện tử. Vào những ngày đó, bạn rất có thể mua được những sản phẩm mình cần với giá ưu đãi hơn.

Tìm các hoạt động miễn phí

Không phải tất cả những thứ tốt đẹp trong cuộc sống này bạn đều phải bỏ tiền ra mới có được. Bạn hoàn toàn có thể tiết kiệm tiền mà vẫn đảm bảo tính giải trí thông qua việc tìm các hoạt động miễn phí.

Đó có thể là những bảo tàng, triển lãm mở miễn phí vào một vài ngày cố định trong tuần hay thư viện – nơi bạn có thể vừa giải trí vừa mở mang kiến thức. Nếu là người thích hoạt động, sẽ rất tuyệt khi bạn tìm hiểu về các hoạt động ngoài trời miễn phí như chơi thể thao ở công viên, tham gia các nhóm đi bộ nhanh, chạy buổi sáng hay aerobic buổi tối… Bằng cách tận dụng các hoạt động miễn phí, bạn sẽ có nhiều tiền hơn để đầu tư cho các hoạt động đòi hỏi chi phí khác.

Chuyên gia tài chính tiết lộ 3 câu hỏi về tiền bạc được quan tâm nhất sau 1 năm "đảo điên" vì Covid-19: Chuẩn bị cho tương lai bao nhiêu cũng là không đủ

Việc bạn chi tiêu và tiết kiệm như thế nào bây giờ sẽ ảnh hưởng rất lớn đến tương lai sau này.

Đại dịch Covid-19 đã khiến cho hàng tỷ người trên thế giới lâm vào cảnh khốn khó vì giảm lương và mất việc. Chính lúc này, mọi người mới nhận ra tầm quan trọng của quỹ tiết kiệm dự phòng để dùng trong trường hợp nguy cấp.

Chỉ khi gặp căng thẳng về mặt tài chính, mọi người mới tự hỏi làm thế nào để quản lý tiền bạc và chuẩn bị cho tương lai.

Lorna Kapusta - trưởng phòng bộ phận tương tác khách hàng của Fidelity Investment - đã tiết lộ 3 câu hỏi phổ biến nhất về tiền bạc mà bà nhận được từ khách hàng của mình trong vòng 12 tháng qua.

1. Tôi nên tiết kiệm bao nhiêu tiền trong tài khoản?

Theo Kapusta, mọi người nên tiết kiệm khoảng 3-6 tháng chi tiêu cho các trường hợp dự phòng.

Điều quan trọng là kế hoạch tài chính của bạn phải phù hợp với bạn và nhu cầu của bạn. Nếu bạn cảm thấy cần tiết kiệm hơn cho các trường hợp dự phòng khẩn cấp và có đủ điều kiện để làm vậy, đừng ngại ngần làm vậy.

"Cái bạn cần là một con số phù hợp giúp bạn có thể ngủ ngon mỗi đêm", Kapusta lưu ý. Số tiền này sẽ giúp bạn cảm thấy thoải mái khi biết rằng mình có thể sống được cho dù có chuyện gì xảy ra.

Thậm chí, có những người cẩn thận còn tiết kiệm một số tiền mặt đủ để chi tiêu trong 1 năm. Dù vậy, giữ tiền quá lâu trong tài khoản ngân hàng không phải là quyết định khôn ngoan nhất. Trong một số trường hợp, các chuyên gia tài chính sẽ khuyên bạn nên đầu tư để thu về khoản lợi nhuận lớn hơn.

2. Làm thế nào để kiểm soát chi tiêu và đảm bảo mình tiết kiệm đủ tiền?

Theo Kapusta, quy luật 50-10-5 là cách đơn giản nhất để quản lý thu nhập. Nhờ vậy, bạn có thể phân bổ khoản tiền mình kiếm được ngay khi vừa cầm trên tay. Một kế hoạch tiết kiệm chuẩn sẽ gồm các bước sau:

- 50% thu nhập nên được dành cho các khoản chi tiêu thiết, ví dụ như tiền nhà, đồ ăn, chăm sóc y tế, trả nợ và chăm sóc con cái,...

Đây là khoản để dành quan trọng nhất, nhưng không phải trong trường hợp nào chúng ta cũng có thể chi trả hết các khoản thiết yếu chỉ với 50% thu nhập. Ở một số thành phố lớn, người dân phải để dành nhiều tiền hơn.

- 15% thu nhập nên để dành để đóng lương hưu.

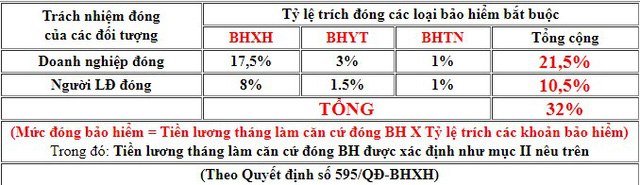

Tại Việt Nam, tất cả những hợp đồng lao động có thời hạn từ 1 tháng trở lên thì đều thuộc đối tượng tham gia BHXH bắt buộc. Người lao động, cán bộ, công chức khi nghỉ việc có đủ 20 năm đóng BHXH trở lên thì được hưởng lương hưu.

Số tiền đóng BHXH sẽ được trích 17,5% từ chi phí doanh nghiệp và 8% từ lương của người lao động.

- 5% thu nhập nên để dành để xây dựng quỹ dự phòng

Sau khi trừ đi mọi khoản tiền đã để dành, bạn sẽ còn lại khoảng 30% thu nhập. Đây là khoản chi tiêu bạn có thể tùy ý sử dụng sao cho phù hợp với nhu cầu của mình.

Bạn có thể tận dụng thêm khoản 30% này nếu các các chi tiêu thiết yếu chiếm hơn một nửa ngân sách mà bạn đề ra. Ngoài ra, bạn có thể dùng để xây dựng quỹ dự phòng nhanh hơn, đầu tư hoặc tiết kiệm cho các mục tiêu ngắn hạn khác.

3. Tôi nên làm gì với số tiền dư ra sau khi đã trừ đi các khoản chi tiêu thiết yếu và tiết kiệm hưu trí?

Sau khi chi trả các khoản phí cơ bản và tiết kiệm đủ cho tương lai, có những người may mắn còn dư ra một khoản tiền đủ lớn.

Nếu ở trong trường hợp đó, bạn sẽ tự hỏi mình nên làm gì với số tiền còn thừa? "Liệu mình có nên mang tiền đi đầu tư?", "Liệu mình có nên tiết kiệm thêm cho lúc về già?"

Thật không may, chẳng có giải pháp nào là toàn vẹn đối với tất cả mọi người. Việc làm gì với khoản tiền dư ra phụ thuộc vào ưu tiên của mỗi người. Theo Kapusta, bạn nên dùng tiền sao cho phù hợp với các kế hoạch trong tương lai của bạn, dù đó là tương lai gần hay xa.

Khi cân nhắc về các ưu tiên của mình, hãy thử nghĩ xem mình sẽ tiêu gì trong vòng 5, 10 hay 20 năm nữa. Điều này sẽ thay đổi thói quen tài chính của mọi người. Mục tiêu của bạn có thể là mua nhà, tổ chức đám cưới lớn, hoặc chi trả tiền học phí đại học cho con cái.

Ngoài ra, Kapusta cho biết, nhờ chuyên gia tài chính tư vấn cũng sẽ giúp bạn ít nhiều. Một người hiểu rõ về tiền bạc sẽ giúp bạn cân bằng ngân sách để đạt được mục tiêu đề ra, dù đó là gì đi chăng nữa.

6 thứ tưởng là rẻ nhưng đang góp phần bòn rút ví tiền của bạn mỗi ngày, bảo sao mà mãi chẳng giàu được  Đọc vị được những vật dụng này, bạn sẽ sớm thấy ví tiền của mình... lâu hết một cách bất ngờ. Đôi khi, chúng ta có xu hướng mua sắm hoặc chi tiền cho những dịch vụ bất chợt nào đó mà bản thân chẳng buồn nghĩ tới, thậm chí là về số tiền phải bỏ ra. Đơn giản là bởi chúng thường...

Đọc vị được những vật dụng này, bạn sẽ sớm thấy ví tiền của mình... lâu hết một cách bất ngờ. Đôi khi, chúng ta có xu hướng mua sắm hoặc chi tiền cho những dịch vụ bất chợt nào đó mà bản thân chẳng buồn nghĩ tới, thậm chí là về số tiền phải bỏ ra. Đơn giản là bởi chúng thường...

Tin liên quan

6 sai lầm về chi tiêu phụ nữ hay mắc

6 sai lầm về chi tiêu phụ nữ hay mắc Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Ca sĩ Việt đỗ 3 trường Đại học, du học Mỹ nghề bác sĩ thì bỏ ngang bị mẹ "từ mặt" cả thập kỷ04:30

Ca sĩ Việt đỗ 3 trường Đại học, du học Mỹ nghề bác sĩ thì bỏ ngang bị mẹ "từ mặt" cả thập kỷ04:30 Thương hiệu kinh dị 'trăm tỷ' của Thái Lan - 'Tee Yod: Quỷ ăn tạng' trở lại với phần 3, hứa hẹn kinh dị gấp 3!01:42

Thương hiệu kinh dị 'trăm tỷ' của Thái Lan - 'Tee Yod: Quỷ ăn tạng' trở lại với phần 3, hứa hẹn kinh dị gấp 3!01:42 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Sao nam đắt show nhất nhì dịp Đại lễ 2/9 là ai?08:42

Sao nam đắt show nhất nhì dịp Đại lễ 2/9 là ai?08:42 Lại thêm 1 phim Việt cực cuốn làm khán giả hóng mòn mỏi, nữ chính ai nghe tên cũng nổi da gà00:49

Lại thêm 1 phim Việt cực cuốn làm khán giả hóng mòn mỏi, nữ chính ai nghe tên cũng nổi da gà00:49 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 45 giây Phương Mỹ Chi hát chay ca khúc hot nhất 2/9, khán giả nghe xong buồn 3 ngày 3 đêm04:43

45 giây Phương Mỹ Chi hát chay ca khúc hot nhất 2/9, khán giả nghe xong buồn 3 ngày 3 đêm04:43 Hoa hậu Nepal bị tẩy chay vì lối sống xa hoa, hé lộ lý do sốc02:45

Hoa hậu Nepal bị tẩy chay vì lối sống xa hoa, hé lộ lý do sốc02:45 Thuý Kiều, Thuý Vân trở thành tân bác sĩ nội trú00:18

Thuý Kiều, Thuý Vân trở thành tân bác sĩ nội trú00:18 Yêu cô gái 1m2, chàng trai Thanh Hóa vượt 1.300km về ở rể và cái kết00:51

Yêu cô gái 1m2, chàng trai Thanh Hóa vượt 1.300km về ở rể và cái kết00:51Tiêu điểm

Người trong nghề khuyên: 4 thiết bị điện không cần thiết, có tiền cũng đừng mua

Người trong nghề khuyên: 4 thiết bị điện không cần thiết, có tiền cũng đừng mua Ông bà dặn: Đặt 3 chậu cây trong phòng khách, tài lộc dồi dào, gia đình bình an, hạnh phúc

Ông bà dặn: Đặt 3 chậu cây trong phòng khách, tài lộc dồi dào, gia đình bình an, hạnh phúc 3 loại hoa tuyệt đối không nên trồng trong nhà: Hoa có thể nở rộ nhưng gia chủ thì khó hanh thông

3 loại hoa tuyệt đối không nên trồng trong nhà: Hoa có thể nở rộ nhưng gia chủ thì khó hanh thông Chi tiêu theo ngày hay theo tuần thì lợi hơn? Mẹ Hà Nội 50 tuổi thử cả 2 và bất ngờ với kết quả

Chi tiêu theo ngày hay theo tuần thì lợi hơn? Mẹ Hà Nội 50 tuổi thử cả 2 và bất ngờ với kết quả Ở tuổi trung niên, tôi sống tối giản nhưng không cực đoan: Vẫn ăn ngon, mặc đẹp và đều đặn để dành tiền mỗi tháng

Ở tuổi trung niên, tôi sống tối giản nhưng không cực đoan: Vẫn ăn ngon, mặc đẹp và đều đặn để dành tiền mỗi tháng Cuộc sống tối giản của người phụ nữ 40 tuổi: Ngôi nhà 72m sạch sẽ, tiện nghi và "giàu có" từ trong nếp sống

Cuộc sống tối giản của người phụ nữ 40 tuổi: Ngôi nhà 72m sạch sẽ, tiện nghi và "giàu có" từ trong nếp sống Từ tuổi 50 phải làm 7 việc này - để khi nghỉ hưu sống nhàn, không còn áp lực tiền bạc

Từ tuổi 50 phải làm 7 việc này - để khi nghỉ hưu sống nhàn, không còn áp lực tiền bạc 5 vị trí đặt gương sai, hủy diệt sức khỏe - tình cảm - tiền bạc: Nhất định phải tránh!

5 vị trí đặt gương sai, hủy diệt sức khỏe - tình cảm - tiền bạc: Nhất định phải tránh!Tin đang nóng

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn

Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ

Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hát

Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hát "Nàng thơ" đã căng: Bị tung clip thân mật với sếp lớn, liền lập nhóm chat có "chính thất", lộ luôn sự thật chấn động!

"Nàng thơ" đã căng: Bị tung clip thân mật với sếp lớn, liền lập nhóm chat có "chính thất", lộ luôn sự thật chấn động! Hàng xóm hé lộ điều ít biết về nghi phạm ám sát đồng minh của Tổng thống Mỹ

Hàng xóm hé lộ điều ít biết về nghi phạm ám sát đồng minh của Tổng thống Mỹ Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát

Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát Miss Grand Vietnam gây tranh cãi vì mang bàn thờ gia tiên lên sân khấu, Tiểu Vy cũng dính "sóng gió" vì lý do này?

Miss Grand Vietnam gây tranh cãi vì mang bàn thờ gia tiên lên sân khấu, Tiểu Vy cũng dính "sóng gió" vì lý do này?Tin mới nhất

Ngoài 40 tuổi, tôi mới hiểu: 7 món đồ mua 1 lần, dùng cả chục năm không hối hận

3 thói quen nhỏ giúp tôi tiết kiệm hơn 50% tiền chợ mỗi tháng

Ông bà nói "cửa đối cửa ắt gây hại": Gia đình lục đục, công việc bế tắc, làm ăn lận đận suốt một đời

Chọn thuê nhà thay vì mua nhà, người phụ nữ U40 khẳng định: "Nhiều triệu phú khác đều làm giống hệt tôi"

Thiết kế căn hộ 144m2 với gam màu tươi sáng khởi tạo năng lượng tích cực cho gia chủ

6 cây phong thủy nên trồng trước nhà

Những sai lầm cần tránh khi xây nhà cấp 4

Căn nhà 75m2 trắng tinh khôi ngập tràn cây xanh sau 2 năm sử dụng

Đến chơi nhà bạn, tôi sốc toàn tập trước 4 thiết kế xịn đỉnh, cái cuối cùng là thứ muốn copy nhất!

Chỉ 1 tuần ăn tối một mình, tôi tiết kiệm được tiền và sống tự do hơn

5 món đồ giá rẻ bất ngờ giúp phụ nữ tuổi trung niên sống nhàn hơn mỗi ngày

Ông bà dặn lại: Trồng nhầm cây này trong phòng ngủ dễ thất thoát tiền bạc mà không hay

Có thể bạn quan tâm

Lộ diện khái niệm các lớp tàu chiến mới của Anh

Thế giới

23:26:05 13/09/2025

Chồng 'thiên hậu' Na Anh nói gì sau ồn ào đưa phụ nữ lạ về nhà?

Sao châu á

23:24:38 13/09/2025

Hiếu Nguyễn tạo 'cú đúp' với phim Việt

Hậu trường phim

23:04:36 13/09/2025

Điều tra vụ nữ sinh lớp 10 tử vong sau va chạm với xe bồn ở Hà Nội

Tin nổi bật

22:55:43 13/09/2025

Người đàn ông bị đánh thủng nón bảo hiểm khi đi trên đường ở TPHCM

Pháp luật

22:42:05 13/09/2025

Cô em sinh đôi hư hỏng, ăn chơi của vợ bỗng dưng cứ đòi tôi một việc

Góc tâm tình

22:18:41 13/09/2025

Bùng nổ visual dàn Em Xinh Say Hi tại concert: Phương Ly lộ diện hậu nghi vấn sửa mũi, 1 sao nữ gây sốt đúng 5 giây lướt qua

Sao việt

21:59:33 13/09/2025

Eriksen giảm mạnh thu nhập sau khi rời MU

Sao thể thao

21:53:23 13/09/2025

Ngắm nhan sắc top 10 ứng viên Miss Grand Vietnam 2025

Người đẹp

21:43:14 13/09/2025

Trúng số độc đắc đúng ngày 14/9/2025, bùng nổ tài lộc, 3 con giáp được Thần Tài 'sủng ái', tiền bạc nhiều vô kể, ung dung mà hưởng phước lành

Trắc nghiệm

20:35:17 13/09/2025

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? 3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất!

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất! Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường

Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường 10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi

10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này