10 cách tiết kiệm chi tiêu “luôn đúng” mà bạn nên áp dụng

3 cách giúp căn nhà của chị em tràn ngập hương thơm tự nhiên mà không cần nến thơm

3 cách giúp căn nhà của chị em tràn ngập hương thơm tự nhiên mà không cần nến thơm 11 dấu hiệu này xuất hiện là cảnh báo cho thấy bạn đang mua sắm bốc đồng

11 dấu hiệu này xuất hiện là cảnh báo cho thấy bạn đang mua sắm bốc đồngCuộc sống hiện đại ngày càng đòi hỏi nhiều chi phí để phục vụ nhu cầu cá nhân. Do đó, những gia đình càng đông người, áp lực tài chính càng đè nặng.

Tuy nhiên, nếu biết tiết kiệm chi tiêu đúng cách, tiền bạc sẽ không còn là gánh nặng khiến bạn thường xuyên lo lắng.

1. Lập ngân sách chi tiêu

Dù thu nhập cao hay thấp, nếu muốn quản lý chi tiêu hiệu quả, không thể bỏ qua bước lập ngân sách.

Lập ngân sách cho phép bạn chi tiêu có kế hoạch, theo hạn mức đã đặt ra. Tránh xảy ra tình trạng bội chi, phải vay mượn tiền để giải quyết nhu cầu tiêu dùng. Đặc biệt là với những gia đình có thu nhập trung bình và thấp.

Khi lập ngân sách chi tiêu , toàn bộ thu nhập sẽ được chia thành từng khoản mục như chi tiêu, tiết kiệm, đầu tư,… với hạn mức số tiền cụ thể. Việc này sẽ tạo cho bạn thói quen chi tiêu khoa học, đảm bảo tình hình tài chính luôn ổn định.

Để có ngân sách chi tiêu, bạn có thể tham khảo một số phương pháp dưới đây.

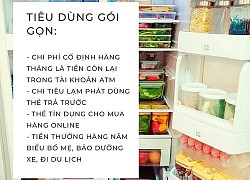

Bạn có thể cân nhắc việc chia ngân sách chi tiêu theo quy tắc 50/30/20 như sau:

50% cho chi tiêu thiết yếu như tiền thuê nhà, ăn uống, điện nước,… 30% cho chi tiêu cá nhân như xem phim , du lịch ,… 20% cho các mục tiêu tài chính như tiết kiệm, trả nợ,…

Phương pháp 6 chiếc lọ

Với phương pháp này của T. Harv Eker, thu nhập hàng tháng sẽ được chia vào 6 chiếc hũ với những chức năng riêng như sau:

55% cho chi tiêu thiết yếu: ăn uống, nhà ở, đi lại,… 10% cho giáo dục đào tạo: học tập, mua sách,… 10% cho tiết kiệm: tiết kiệm dài hạn, quỹ khẩn cấp,… 10% cho hưởng thụ: mua sắm , giải trí, du lịch,… 10% cho tự do tài chính: đầu tư, quỹ hưu trí,… 5% cho từ thiện.

Chẳng hạn, thu nhập của gia đình bạn là 10 triệu đồng, ngân sách sẽ được chia như sau:

Chi tiêu thiết yếu: 5.500.000đ

Giáo dục: 1.000.000đ

Tiết kiệm: 1.000.000đ

Chi tiêu cá nhân (hưởng thụ): 1.000.000đ

Đầu tư: 1.000.000đ

Từ thiện: 500.000đ

Tuy nhiên, các con số này có thể thay đổi linh hoạt phù hợp với hoàn cảnh của từng gia đình. Hãy tăng chi phí thiết yếu lên 60 – 70% nếu bạn thấy nó cần thiết hơn nhu cầu giải trí.

2. Theo dõi thu chi

Sau khi lập ngân sách, hãy cố gắng chi tiêu theo đúng hạn mức đã đặt ra. Để quản lý tiền bạc tốt hơn, cần theo dõi các khoản thu chi hàng tháng. Bạn sẽ biết được tiền của mình đang được sử dụng như thế nào. Từ đó có cách điều chỉnh phù hợp.

Hằng ngày, hãy liệt kê toàn bộ các khoản chi tiêu của mình vào một cuốn sổ, tạo file excel trên máy tính hoặc sử dụng các app thu chi có trên điện thoại. Đừng bỏ qua bất kỳ khoản nào dù là nhỏ nhất. Sau mỗi tháng, bạn sẽ có cái nhìn cụ thể về thói quen chi tiêu hiện tại của bản thân.

Video đang HOT

3. Lên danh sách trước khi mua sắm để tiết kiệm chi tiêu

Trước khi đi chợ hay mua sắm, hãy lên danh sách tất cả các sản phẩm mà bạn cần. Việc này không chỉ giúp bạn giảm bớt thời gian mua sắm, mà còn hạn chế tình trạng “vung tay quá trán”.

Từ danh sách này, bạn có thể dự tính được số tiền cần mang theo để mua sắm. Tránh việc đem quá nhiều tiền, dễ sa đà vào những món đồ không cần thiết, lãng phí tiền bạc.

4. Không để chi phí ăn uống vượt quá hạn mức cho phép

Nếu chi phí ăn uống hàng tháng của gia đình bạn đang vượt quá 20% thu nhập, cần xem xét lại và có sự điều chỉnh phù hợp. Nó cho thấy bạn đang chi tiêu không có kế hoạch, thiếu khoa học.

Mỗi ngày, bạn đều bỏ đi một lượng thức ăn dư thừa đáng kể. Điều đó đồng nghĩa với việc bạn đang lãng phí thực phẩm. Đó là nguyên nhân khiến ngân sách sụt giảm nhanh chóng.

Bên cạnh đó, những buổi tiệc tùng, liên hoan cùng bạn bè, đồng nghiệp hoặc thường xuyên ăn ngoài cũng tiêu tốn khá nhiều tiền bạc trong hầu bao của bạn.

Để giảm thiểu chi phí ăn uống, đảm bảo hạn mức chi tiêu cho các hoạt động khác, hãy bắt đầu một vài thói quen như:

- Tích trữ một số đồ ăn khô tại nhà như: mì tôm, xúc xích, thịt hộp,…

- Lên kế hoạch cho bữa ăn của gia đình trong tuần với lịch trình cụ thể.

- Nếu có thể, hãy đến những khu chợ đầu mối để mua thức ăn cho cả tuần và tích trữ trong tủ lạnh.

- Thống kê lại toàn bộ các khoản chi tiêu hàng tháng. Sau đó, cân đối và cắt giảm những chi tiêu không cần thiết để rút kinh nghiệm cho những tháng sau. Nên dành thời gian nấu ăn tại nhà thay vì ra nhà hàng để tiết kiệm chi tiêu hiệu quả.

- Khi được lĩnh lương hoặc có một khoản thu nhập nào đó, hãy nghĩ đến việc tiết kiệm và thanh toán những chi phí bắt buộc. Chỉ để dư lại số tiền vừa đủ để chi tiêu cho ăn uống.

5. Không bị cuốn theo các chương trình khuyến mãi

Các chương trình khuyến mãi luôn có sức hấp dẫn đặc biệt đối với mọi người. Giảm giá, tặng quà, mua 1 tặng 1,… là cách các nhãn hàng, siêu thị thu hút người tiêu dùng.

Tuy nhiên, đừng chỉ vì thấy rẻ mà mua bừa. Cần suy nghĩ xem: Món đồ đó có công dụng gì? Nó có phù hợp với mình hay không? Sau đó hãy quyết định mua. Món đồ dù có rẻ nhưng nếu không sử dụng được, nó cũng trở thành một sự lãng phí.

Do đó, đừng để bị chương trình khuyến mãi “quét sạch” hầu bao của bạn. Cần có kế hoạch mua sắm khoa học với hạn mức cụ thể. Tránh mua sắm quá nhiều ảnh hưởng đến ngân sách chi tiêu khác.

6. Tạo thói quen tiết kiệm khi sử dụng điện, nước

Đây là cách tốt nhất giúp bạn giảm bớt áp lực lên hóa đơn điện, nước hàng tháng. Đồng thời, bảo vệ tài nguyên quốc gia.

Hãy bắt đầu ngay từ những thói quen nhỏ nhất như tắt đèn khi không sử dụng, không bật điều hòa ở nhiệt độ quá thấp (dưới 24 độ C), sử dụng các thiết bị tính năng tiết kiệm điện,… Đối với việc sử dụng nước, không để vòi chảy trong thời gian chờ, kiểm tra đường ống để tránh rò rỉ,…

Những thói quen này cần được duy trì thường xuyên bởi tất cả thành viên trong gia đình để đạt được kết quả tốt nhất.

7. Tiết kiệm chi tiêu bằng cách tự làm mọi việc thay vì thuê mướn

Thay vì bỏ một khoản tiền để thuê người dọn dẹp nhà cửa, tại sao bạn không cố gắng dành thời gian cuối tuần để tự mình làm mọi việc.

Các thành viên trong gia đình nên cùng nhau chia sẻ việc nhà để giảm bớt gánh nặng. Đồng thời tạo sự gắn kết giữa bố mẹ và con cái.

Nếu có thể, hãy học cách tự sửa chữa những thiết bị điện đơn giản. Nó sẽ giúp bạn tiết kiệm được một khoản tiền không nhỏ thay vì thuê thợ.

8. Hạn chế vay mượn

Những khoản nợ không chỉ khiến bạn cảm thấy áp lực về tiền bạc, mà còn ảnh hưởng đến quá trình thực hiện các mục tiêu tài chính. Do đó, nên hạn chế tối đa việc vay mượn tiền để chi tiêu.

Nếu có một khoản nợ, cần lên kế hoạch trả nợ với thời gian và con số cụ thể. Nên thanh toán các khoản nợ có lãi suất cao trước để giảm bớt tiền lãi hàng tháng.

Theo các chuyên gia tài chính, việc mua sắm bằng thẻ tín dụng thường khiến bạn chi tiêu nhiều hơn 12% so với việc rút tiền mặt ra khỏi ví. Bởi lẽ bạn không nhìn thấy tiền của mình “ra đi” như thế nào.

Bên cạnh đó, khi dùng thẻ tín dụng, bạn cần thanh toán chi phí lãi suất và phí sử dụng đi kèm. Điều này sẽ tiêu tốn một khoản tiền không nhỏ mỗi tháng. Rất lãng phí! Vì vậy, tốt nhất không nên sử dụng thẻ tín dụng nếu không thực sự cần thiết.

9. Thanh lý đồ cũ

Hãy kiểm tra và thu dọn toàn bộ những món đồ mà bạn ít dùng hoặc không dùng tới nhưng vẫn sử dụng được như quần áo, giày dép, đồ điện cũ,… Sau đó đăng bán với giá rẻ qua các trang mạng xã hội .

Việc này không chỉ giúp bạn tối đa hóa diện tích sử dụng cho ngôi nhà, mà còn có thể thu về một khoản tiền phục vụ những khoản chi tiêu cần thiết khác. Đây cũng là cách giúp tiết kiệm, tránh lãng phí tiền bạc. Đồng thời góp phần bảo vệ môi trường.

10. Tìm cách tăng thu nhập

Nếu không thể tiêu ít đi, hãy tìm cách kiếm tiền nhiều hơn. Ngoài giờ hành chính, bạn có thể tìm một công việc làm thêm để tăng thu nhập hàng tháng.

Gia sư, bán hàng online, lái taxi,… là những công việc có giờ giấc linh hoạt, thích hợp để làm thêm ngoài giờ. Bạn sẽ có một khoản tiền không nhỏ mỗi tháng nếu làm việc hiệu quả

Tuy nhiên, cần lựa chọn công việc phù hợp với năng lực và điều kiện của bản thân. Đừng để nó ảnh hưởng đến sức khỏe , gia đình và công việc chính hiện tại.

Ngoài ra, có thể cân nhắc việc gửi tiết kiệm ngân hàng. Đây được coi là kênh đầu tư an toàn nhất hiện nay.

Với lãi suất khoảng 6 – 8%/năm, mỗi tháng, bạn sẽ có thêm một khoản tiền lãi từ số tiền tiết kiệm của mình. Nó đem lại nhiều lợi ích hơn so với việc để tiền “nằm im” trong tủ.

Ba cách chi tiêu vẫn bị coi nhẹ nhưng lại giúp 3 người bình thường này tích lũy được khối tài sản "khủng"

Họ đi từ tay trắng đến sở hữu được 1 triệu USD đầu tiên không phải nhờ những phương pháp cao siêu.

Việc tích lũy được 1 triệu USD đầu tiên (khoảng 23 tỷ đồng) không phải là điều dễ dàng nhưng cũng chẳng phải viển vông ngoài tầm với. 3 nhân vật trong các câu chuyện dưới đây chính là những ví dụ như thế.

Đáng nói, họ đi từ tay trắng đến sở hữu được 1 triệu USD đầu tiên không phải nhờ những phương pháp cao siêu. Điều quan trọng cốt lõi giúp họ đạt được thành tựu ấy lại đến từ những phương pháp tiết kiệm chi tiêu vẫn bị nhiều người coi nhẹ.

1. Chuyển đến một ngôi nhà nhỏ hơn và sống dưới mức khả năng

Carl Jensen là người sáng lập blog tài chính 1500 Days to Freedom. Anh hiện sở hữu khối tài sản lên đến 2,3 triệu USD, trong đó có 1,8 triệu USD đang được đầu tư.

Một quyết định mà Jensen cho rằng đóng vai trò quan trọng khiến anh trở nên giàu có, đó là chọn sống trong một ngôi nhà nhỏ hơn: "Chúng tôi đã bán căn nhà nhà trị giá 400.000 USD và chuyển đến khu nhà ở Fannie Mae chỉ với giá 176.000 USD. Mọi người trong gia đình nghĩ rằng chúng tôi hơi điên rồ. Ngôi nhà đầu tiên có 4 phòng ngủ 4 phòng tắm rất đẹp và tiện nghi tuyệt vời. Ngôi nhà mới chỉ có 2 phòng ngủ, 1 phòng tắm, thậm chí còn hơi cũ kỹ".

Tuy nhiên Jensen chỉ phải bỏ ra khoản chi phí thấp hơn cho nhà ở và dành tất cả số tiền chênh lệch để đầu tư. Anh cũng nhận định rằng việc gắn bó với chiếc ô tô Honda Element 2003 là một quyết định sáng suốt. Nó không mang vẻ hào nhoáng đời mới nhưng lại đền đáp cho anh bằng việc tiết kiệm được nhiều tiền hơn.

Carl Jensen

Ngoài ra Jensen cũng tích cực xây dựng các thói quen tốt trong lối sống như đi bộ và đi xe đạp thường xuyên, không chỉ tiết kiệm tiền mà còn giúp rèn luyện sức khỏe. Jensen vừa giảm được cân lại thoát khỏi bệnh cao huyết áp nhờ lối sống lành mạnh ấy. Về lâu dài chi phí cho khía cạnh sức khỏe của anh cũng ít hơn vì anh đã dành nhiều thời gian chăm sóc bản thân.

2. Tiết kiệm và lập ngân sách

Robert Parent hiện là giám đốc điều hành của công ty khởi nghiệp AIngels Inc. Anh cho rằng thành công của mình không thể tách rời việc tiết kiệm hiệu quả và lập ngân sách khôn ngoan.

Gia đình bị phá sản khi Robert Parent còn ở tuổi thiếu niên nhưng anh vẫn theo học đại học nhờ nhận được học bổng. Để rồi khi mới ra trường bước vào xã hội, anh vẫn luôn khắc sâu những bài học từ sự phá sản của cha mẹ. "Khi mới bắt đầu làm việc, tôi cảm thấy thật dễ dàng để tiêu hết số tiền mình kiếm được và thấy khó khăn để trả hết nợ thẻ tín dụng", anh nói.

Ảnh minh họa

Một trong những thủ thuật quan trọng mà Parent thực hiện là lập ngân sách chặt chẽ và buộc bản thân phải tuân theo kế hoạch chi tiêu mình đặt ra. "Tôi bắt đầu giới hạn cho bản thân một khoản tiền mặt mỗi tuần và mang theo trong ví. Tôi chỉ có thể thoải mái chi tiêu trong phạm vi số tiền ấy mà thôi", anh chia sẻ.

Cách kiểm soát chi tiêu này giúp anh luôn duy trì mức sống phù hợp với thu nhập. Sau này khi lương tăng, anh chuyển phần thu nhập tăng thêm vào tài khoản tiết kiệm và cuối cùng đã sớm mua được ngôi nhà đầu tiên.

"Tiết kiệm là nền tảng cho phép bạn nắm bắt được các cơ hội đầu tư và phát triển sự nghiệp khi chúng ta gặp được", Parent nói. Nếu không có kế hoạch tiết kiệm và chi tiêu chặt chẽ, bạn khó mà có tiền tích lũy trong tài khoản. Từ đó dù gặp thấy cơ hội đầu tư hay phát triển sự nghiệp lý tưởng thì bạn cũng chẳng thể "chớp" được.

3. Không chi tiền để khoe mẽ và đua đòi cho bằng bạn bằng bè

John Rampton là một doanh nhân xếp hạng 2 trong top 50 người có ảnh hưởng trực tuyến trên thế giới do Entrepreneur Magazine bầu chọn. Đồng thời ông cũng là một chuyên gia tài chính của tờ Forbes.

Tuy nhiên con đường để đạt được 1 triệu USD đầu tiên của ông lại không phải thông qua việc đầu tư vào một công ty khởi nghiệp có tiềm năng. Khi kể lại những bước quan trọng trong con đường xây dựng tài sản, Rampton đã chia sẻ nhiều hơn về cuộc sống hàng ngày.

Khi Rampton còn là một chuyên gia trẻ tuổi, ông thích lái chiếc BMW X5 lộng lẫy và ăn uống tại các nhà hàng cao cấp. Tuy nhiên lối sống ấy khiến ông không thể tiết kiệm được xu nào.

"Tôi chỉ tiết kiệm được 200, 300 USD, cùng lắm là 400 USD mỗi tháng. Tốc độ tiết kiệm ấy thật chậm chạp" , Rampton nói.

Đối mặt với điều đó, ông nhận ra rằng mình phải đưa ra những quyết định tài chính khác biệt. Ông đã bán chiếc xe của mình, thay bằng một chiếc Ford Focus mua trên mạng chỉ với giá 2.700 USD. Chiếc xe khá cũ và chẳng tiện nghi nhưng vẫn chạy tốt, chi phí dành cho phương tiện đi lại cũng giảm đáng kể. Từ đó chỉ riêng việc đổi ô tô, ông đã tiết kiệm được hẳn 1.100 USD mỗi tháng.

Rampton đồng thời nhận ra một điều, đó là chỉ khi xây dựng được một nền tảng vững chắc về tài chính thì chúng ta mới có quyền tự do theo đuổi nhiều cơ hội hơn trong cuộc sống và sự nghiệp.

John Rampton

"Trong 6 tháng tiếp theo, tôi bắt đầu lấy số tiền tiết kiệm được để đầu tư vào sự nghiệp bản thân. Tôi mua một trang web và kiếm được thêm 1.000 USD/tháng. Sau đó tôi đầu tư thời gian, công sức của mình để nâng thu nhập từ trang web lên thành 4.000 USD/tháng. Trong hai năm rưỡi sau đó, thu nhập từ trang web của tôi tăng lên gấp 3 lần ngoài công việc chính", Rampton cho hay.

Hành trình làm giàu của Rampton đã cho chúng ta thấy một bài học, đó là việc thay đổi lối sống, không tiêu tiền để thể hiện bản thân sẽ giúp bạn dần tích lũy tiền.

Từ số tiền tiết kiệm nhỏ ban đầu sẽ có tác động to lớn đến những mục tiêu tài chính quan trọng của mỗi người. Cùng với quá trình ấy thì các cơ hội cũng mở rộng thêm và bạn sẽ ngày càng có nhiều sự lựa chọn hơn trong sự nghiệp.

Ba nhân vật với 3 câu chuyện, hoàn cảnh khác nhau. Thế nhưng có một điểm chung là họ bắt đầu từ những người bình thường, thông qua các kế hoạch tiết kiệm và đầu tư để xây dựng được khối tài sản lớn. Đầu tư có thể giúp bạn làm giàu nhanh hơn nhưng xây dựng lối sống lành mạnh, tiết kiệm mới là bước đầu tiên cơ bản đặt nền móng cho tất cả.

Áp dụng 3 cách lấy cảm hứng từ phương pháp Kakeibo giúp vợ đảm Hà Nội quản lý chi tiêu hiệu quả bất ngờ  Sau 1 tháng áp dụng 3 cách này chị Quỳnh Anh thấy bản thân dễ dàng kiểm soát tiền, có động lực tiết kiệm nhiều hơn. Tình cờ đọc được 1 bài giới thiệu về phương pháp Kakeibo và thấy khá thú vị nên chị Nguyễn Ngọc Quỳnh Anh (hiện đang sống tại Hà Nội) có học hỏi và áp dụng trong cuộc...

Sau 1 tháng áp dụng 3 cách này chị Quỳnh Anh thấy bản thân dễ dàng kiểm soát tiền, có động lực tiết kiệm nhiều hơn. Tình cờ đọc được 1 bài giới thiệu về phương pháp Kakeibo và thấy khá thú vị nên chị Nguyễn Ngọc Quỳnh Anh (hiện đang sống tại Hà Nội) có học hỏi và áp dụng trong cuộc...

Tin liên quan

5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30

5 quy tắc khôn ngoan sẽ giúp chị em tự tin độc lập tài chính khi chạm ngưỡng tuổi 30 Quy tắc 6 chiếc lọ: Tuyệt chiêu quản lý chi tiêu, giúp bạn dễ dàng tiết kiệm hàng trăm triệu mỗi năm

Quy tắc 6 chiếc lọ: Tuyệt chiêu quản lý chi tiêu, giúp bạn dễ dàng tiết kiệm hàng trăm triệu mỗi năm Chỉ với cuốn sổ đựng tiền giá 119k, cô gái Hà Nội có cách giúp "nhẹ gánh" khi quản lý chi tiêu mỗi tháng

Chỉ với cuốn sổ đựng tiền giá 119k, cô gái Hà Nội có cách giúp "nhẹ gánh" khi quản lý chi tiêu mỗi tháng 4 mẹo tiết kiệm "lỗi" nhưng cực phổ biến, đừng răm rắp nghe theo kẻo năm 2022 "mất" nhiều hơn "được"

4 mẹo tiết kiệm "lỗi" nhưng cực phổ biến, đừng răm rắp nghe theo kẻo năm 2022 "mất" nhiều hơn "được" 9 mẹo tiết kiệm tiền mỗi ngày, âm thầm tích lũy tài sản ngay từ bây giờ để có 1 năm rủng rỉnh hầu bao, tiền vào như nước

9 mẹo tiết kiệm tiền mỗi ngày, âm thầm tích lũy tài sản ngay từ bây giờ để có 1 năm rủng rỉnh hầu bao, tiền vào như nước Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương

Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương

Dù thu nhập 50 triệu/tháng, mẹ Việt vẫn phân bổ chi tiêu và quản lý tài chính sát sao để tiết kiệm cực khoa học, nghe xong chị em đều phải ngưỡng mộ!

Dù thu nhập 50 triệu/tháng, mẹ Việt vẫn phân bổ chi tiêu và quản lý tài chính sát sao để tiết kiệm cực khoa học, nghe xong chị em đều phải ngưỡng mộ! 5 thay đổi rất nhỏ trong chi tiêu giúp người phụ nữ 30 tuổi đạt mục tiêu nghỉ hưu an nhàn, không lo nghĩ ở tuổi 50

5 thay đổi rất nhỏ trong chi tiêu giúp người phụ nữ 30 tuổi đạt mục tiêu nghỉ hưu an nhàn, không lo nghĩ ở tuổi 50 Càng biết sớm điều này, bạn sẽ càng tiết kiệm hiệu quả bất chấp thu nhập

Càng biết sớm điều này, bạn sẽ càng tiết kiệm hiệu quả bất chấp thu nhập Làm theo 4 cách này, thu nhập khiêm tốn vẫn tiết kiệm được cả đống tiền

Làm theo 4 cách này, thu nhập khiêm tốn vẫn tiết kiệm được cả đống tiền 3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn

3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH

Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH Tiếc nuối của bản nhạc phim Mưa Đỏ đang gây sốt mạng xã hội04:43

Tiếc nuối của bản nhạc phim Mưa Đỏ đang gây sốt mạng xã hội04:43 Clip bé gái nghèo "giật" đồ cúng cô hồn gây sốt mạng: Gia chủ tiết lộ câu chuyện phía sau00:23

Clip bé gái nghèo "giật" đồ cúng cô hồn gây sốt mạng: Gia chủ tiết lộ câu chuyện phía sau00:23 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 BTV Khánh Trang trở lại sau 1 tháng kể từ vụ đọc sai, netizen sốc khi biết lý do02:47

BTV Khánh Trang trở lại sau 1 tháng kể từ vụ đọc sai, netizen sốc khi biết lý do02:47 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Ca sĩ Việt đỗ 3 trường Đại học, du học Mỹ nghề bác sĩ thì bỏ ngang bị mẹ "từ mặt" cả thập kỷ04:30

Ca sĩ Việt đỗ 3 trường Đại học, du học Mỹ nghề bác sĩ thì bỏ ngang bị mẹ "từ mặt" cả thập kỷ04:30 Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn00:32

Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn00:32 Trang Nemo bị chồng chia hết tài sản, giờ tay trắng còn mất quyền nuôi con02:34

Trang Nemo bị chồng chia hết tài sản, giờ tay trắng còn mất quyền nuôi con02:34 Sơn Tùng M-TP càng có tuổi càng hát live dở?03:03

Sơn Tùng M-TP càng có tuổi càng hát live dở?03:03Tiêu điểm

Ngoài 40 tuổi, tôi mới hiểu: 7 món đồ mua 1 lần, dùng cả chục năm không hối hận

Ngoài 40 tuổi, tôi mới hiểu: 7 món đồ mua 1 lần, dùng cả chục năm không hối hận Ông bà nói "cửa đối cửa ắt gây hại": Gia đình lục đục, công việc bế tắc, làm ăn lận đận suốt một đời

Ông bà nói "cửa đối cửa ắt gây hại": Gia đình lục đục, công việc bế tắc, làm ăn lận đận suốt một đời Ông bà dặn: Đặt 3 chậu cây trong phòng khách, tài lộc dồi dào, gia đình bình an, hạnh phúc

Ông bà dặn: Đặt 3 chậu cây trong phòng khách, tài lộc dồi dào, gia đình bình an, hạnh phúc Người trong nghề khuyên: 4 thiết bị điện không cần thiết, có tiền cũng đừng mua

Người trong nghề khuyên: 4 thiết bị điện không cần thiết, có tiền cũng đừng mua 3 thói quen nhỏ giúp tôi tiết kiệm hơn 50% tiền chợ mỗi tháng

3 thói quen nhỏ giúp tôi tiết kiệm hơn 50% tiền chợ mỗi tháng Chọn thuê nhà thay vì mua nhà, người phụ nữ U40 khẳng định: "Nhiều triệu phú khác đều làm giống hệt tôi"

Chọn thuê nhà thay vì mua nhà, người phụ nữ U40 khẳng định: "Nhiều triệu phú khác đều làm giống hệt tôi" Ở tuổi trung niên, tôi sống tối giản nhưng không cực đoan: Vẫn ăn ngon, mặc đẹp và đều đặn để dành tiền mỗi tháng

Ở tuổi trung niên, tôi sống tối giản nhưng không cực đoan: Vẫn ăn ngon, mặc đẹp và đều đặn để dành tiền mỗi thángTin đang nóng

Chồng lén lút rút 500 triệu đồng, tôi chết lặng khi biết số tiền đó đi đâu

Chồng lén lút rút 500 triệu đồng, tôi chết lặng khi biết số tiền đó đi đâu Địch Lệ Nhiệt Ba lại bị nghi đã có con với sao nam tai tiếng

Địch Lệ Nhiệt Ba lại bị nghi đã có con với sao nam tai tiếng Lindsay Lohan lại wow nữa rồi: "Cải lão hoàn đồng" là không đủ để miêu tả!

Lindsay Lohan lại wow nữa rồi: "Cải lão hoàn đồng" là không đủ để miêu tả! Park Bo Gum "rơi mặt nạ" hiền lành, lộ thái độ thô lỗ giữa sự kiện đông người?

Park Bo Gum "rơi mặt nạ" hiền lành, lộ thái độ thô lỗ giữa sự kiện đông người? 4 bản sao nổi tiếng của Lưu Diệc Phi: Người sinh con không danh phận, kẻ bị ghét nhất nhì showbiz

4 bản sao nổi tiếng của Lưu Diệc Phi: Người sinh con không danh phận, kẻ bị ghét nhất nhì showbiz Công an Hà Nội làm việc với streamer Độ Mixi liên quan đến hình ảnh sử dụng chất cấm

Công an Hà Nội làm việc với streamer Độ Mixi liên quan đến hình ảnh sử dụng chất cấm Con trai tôi có căn hộ ở trung tâm thành phố, nhưng mẹ vợ tương lai lại bắt nó phải bỏ thêm 800 triệu để mua nhà mới

Con trai tôi có căn hộ ở trung tâm thành phố, nhưng mẹ vợ tương lai lại bắt nó phải bỏ thêm 800 triệu để mua nhà mới Chân dung ông trùm đứng sau ý tưởng kẹo rau củ tặng hoa hậu Thùy Tiên

Chân dung ông trùm đứng sau ý tưởng kẹo rau củ tặng hoa hậu Thùy TiênTin mới nhất

Thiết kế căn hộ 144m2 với gam màu tươi sáng khởi tạo năng lượng tích cực cho gia chủ

6 cây phong thủy nên trồng trước nhà

Những sai lầm cần tránh khi xây nhà cấp 4

Căn nhà 75m2 trắng tinh khôi ngập tràn cây xanh sau 2 năm sử dụng

Đến chơi nhà bạn, tôi sốc toàn tập trước 4 thiết kế xịn đỉnh, cái cuối cùng là thứ muốn copy nhất!

Chỉ 1 tuần ăn tối một mình, tôi tiết kiệm được tiền và sống tự do hơn

5 món đồ giá rẻ bất ngờ giúp phụ nữ tuổi trung niên sống nhàn hơn mỗi ngày

Ông bà dặn lại: Trồng nhầm cây này trong phòng ngủ dễ thất thoát tiền bạc mà không hay

30 ngày không tiêu tiền: Trào lưu "tháng không chi" từ giới trẻ, phụ nữ trung niên có dám thử?

5 món đồ dưới 500 nghìn giúp tôi giảm hẳn 30% áp lực việc nhà

Phụ nữ tuổi 40 trở lên: Trồng 3 loại cây này, không khí trong lành, tiền bạc thêm vượng

5 món đồ có tỉ lệ bị bỏ rơi cao nhất, càng ngày càng "thất sủng"

Có thể bạn quan tâm

Bi kịch của nam diễn viên qua đời sau vụ ngã lầu

Sao châu á

14:44:14 12/09/2025

Chiêu của 30 em xinh

Nhạc việt

14:41:34 12/09/2025

Việt Nam hiện tại tìm đâu ra nam thần thanh xuân đẹp hơn thế này: Ánh mắt thâm tình ai cũng lụy, biết tuổi thật là sốc

Phim việt

14:38:10 12/09/2025

Ai cứu nổi mỹ nam Việt đóng 6 phim flop cả 6, nhan sắc tuyệt đỉnh thế này đúng là phí của giời

Hậu trường phim

14:35:05 12/09/2025

Indonesia niêm phong khu vực ô nhiễm phóng xạ Cesium-137

Thế giới

14:33:46 12/09/2025

6 cặp đôi làng bóng Việt trai tài gái giỏi, yêu lâu mới cưới giống Ronaldo

Sao thể thao

14:27:43 12/09/2025

Bùng nổ phản ứng về concert G-Dragon tại Hà Nội: Dân tình sốt ruột vì chỉ có 1 đêm, nhiều lo lắng liên quan đến vé

Nhạc quốc tế

14:24:47 12/09/2025

Miss Grand gây phẫn nộ vì đăng ảnh bản đồ Việt Nam thiếu Hoàng Sa, Trường Sa

Netizen

13:47:45 12/09/2025

5 loại thức uống quen thuộc là khắc tinh của ung thư

Sức khỏe

13:08:54 12/09/2025

Vbiz có mỹ nhân hở bạo: U40 nhưng body như "búp bê sống", kèn cựa "nữ hoàng nội y" với Ngọc Trinh

Sao việt

12:50:33 12/09/2025

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng

Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình

Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55

Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55 Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay?

Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay? Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn

VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?