Thiên Long Group (TLG): Quý 4/2019 lãi 95 tỷ đồng cao gấp đôi cùng kỳ

Trên thị trường cổ phiếu TLG lại liên tục sụt giảm trong năm 2019, hiện đang giao dịch quanh mức 39.500 đồng/cp (chốt phiên 22/01/2020), giảm trên 30% so với hồi đầu năm 2019.

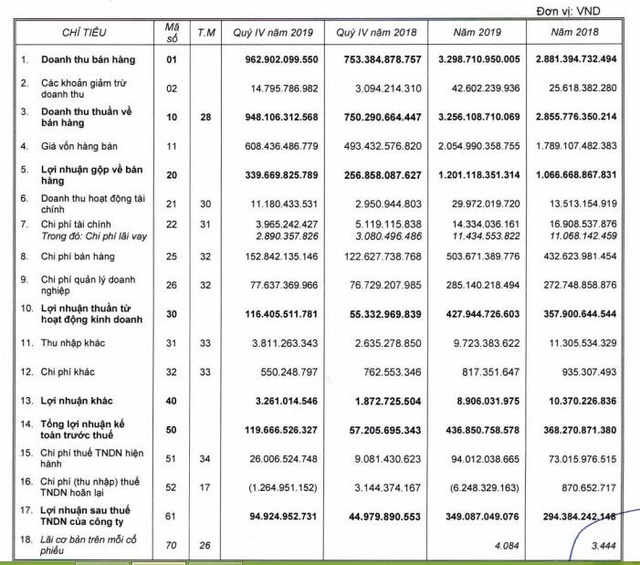

CTCP Tập đoàn Thiên Long (mã CK: TLG) đã công bố BCTC hợp nhất quý 4/2019 và lũy kế cả năm 2019.

Theo đó, riêng quý 4/2019 doanh thu thuần đạt 948 tỷ đồng giảm 26% so với cùng kỳ. Lãi gộp trong kỳ của TLG đạt gần 340 tỷ đồng, tăng 32%. Biên lãi gộp quý 4/2019 theo đó cũng cải thiện lên 35,8%, trong khi cùng kỳ năm trước biên lãi gộp TLG chỉ đạt 34,2%.

Doanh thu tài chính quý 4/2019 của TLG tăng gấp gần 4 lần so với cùng kỳ năm trước, lên 11,2 tỷ đồng. Tuy nhiên chi phí tài chính lại giảm 23% xuống còn gần 4 tỷ đồng.

Chi phí bán hàng tiếp tục tăng lên 153 tỷ đồng và cũng là mức tăng cao nhất kể từ khi công ty công bố báo cáo tài chính. Trước đó trong quý 3, hoạt động tiếp thị, truyền thông, quảng bá phát triển, thúc đẩy chi phí bán hàng tăng 27% khiến lợi nhuận sau thuế giảm. Chi phí doanh nghiệp quý 4/2019 tăng nhẹ 1% lên 78 tỷ đồng. Kết quả, lợi nhuận sau thuế tăng hơn gấp đôi lên 95 tỷ đồng, phía TLG cho biết nhờ tình hình bán hàng thuận lợi đã giúp Công ty ghi nhận kết quả tăng trưởng trong quý 4.

Tính chung năm 2019, TLG ghi nhận doanh thu thuần tăng 14% lên 3.256 tỷ đồng. Doanh thu hoạt động tài chính của TLG trong năm 2019 cũng tăng mạnh 122%, ghi nhận gần 30 tỷ đồng, trong đó lãi tiền gửi của TLG gần 26 tỷ đồng, gấp 3 lần so với năm ngoái. Lợi nhuận sau thuế năm 2019 tăng 19% so với năm 2018, ghi nhận hơn 349 tỷ đồng. Với kết quả trên, TLG đã hoàn thành được 102% kế hoạch doanh thu và 107% kế hoạch lợi nhuận đã đề ra trong năm 2019.

Tính đến 31/12/2019, tổng tài sản công ty là 2.417 tỷ đồng, tăng 35% đầu kỳ. Phần lớn tài sản nằm ở hàng tồn kho và phải thu ngắn hạn. Đầu tư tài chính ngắn hạn của TLG ghi nhận đạt 466 tỷ đồng và khoản phải thu ngắn hạn đạt hơn 581 tỷ đồng. Về nguồn vốn, nợ phải trả là 610 tỷ đồng, phần lớn là các khoản vay ngân hàng ngắn hạn (195 tỷ đồng).

Video đang HOT

Mặc dù tình hình hoạt động kinh doanh tăng trưởng tốt nhưng giá cổ phiếu TLG lại liên tục sụt giảm trong năm 2019. Hiện cổ phiếu TLG đang giao dịch quanh mức 39.500 đồng/cp (chốt phiên 22/01/2020), giảm trên 30% so với hồi đầu năm 2019.

Nam Hạ

Theo toquoc.vn

Masan MeatLife lỗ hơn 37 tỷ trong quý 4/2019, lương thưởng nhân viên giảm 30%

Masan MeatLife báo lỗ quý 4/2019 hơn 37 tỷ đồng, cao hơn nhiều lần so với con số lỗ 21 tỷ đồng của cùng kỳ.

Quý 4/2019, CTCP Masan MeatLife (UPCoM: MML) thu về 3.695 tỷ đồng doanh thu thuần, giảm 6% so với cùng kỳ. Trong đó, ngành thịt đóng góp 220 tỷ đồng vào doanh thu. Lãi gộp của Công ty ở mức 555 tỷ đồng, giảm 2%.

Hoạt động tài chính ghi nhận khả quan khi Masan MeatLife báo doanh thu mảng này tăng đến 61% lên mức 21 tỷ đồng từ mức 14 tỷ đồng, nhờ vào thu nhập từ cổ tức và lãi chênh lệch tỷ giá hối đoái đã thực hiện.

Chi phí tài chính và chi phí bán hàng tăng 32% và 9% lên lần lượt 111 tỷ đồng và 241 tỷ đồng. Chi phí tài chính công ty tăng mạnh do nhu cầu bổ sung vốn lưu động để phục vụ chiến lược mở rộng sản xuất kinh doanh. Trong khi đó, chi phí quản lý doanh nghiệp giảm 15% xuống 185 tỷ đồng.

Trong kỳ, Masan MeatLife có 71 tỷ đồng khoản lợi nhuận khác chủ yếu do thu nhập từ chuyển nhượng quyền sử dụng đất thuê cho dự án, không còn kế hoạch sử dụng trong tương lai.

Nhờ vậy mà Công ty báo lãi sau thuế quý 4 gần 46 tỷ đồng, gấp 2,2 lần cùng kỳ năm trước. Tuy nhiên, Công ty phải ghi nhận lỗ thuộc về cổ đông công ty mẹ hơn 37 tỷ đồng, lỗ nhiều lần so với con số lỗ 21 tỷ đồng của cùng kỳ.

Masan MeatLife: Lỗ ròng trong quý 4 hơn 37 tỷ đồng

Lũy kế cả năm 2019, Masan MeatLife đạt 13.799 tỷ đồng doanh thu thuần, giảm nhẹ 1% so với năm 2018. Tuy vậy, lãi ròng của Công ty tăng 21%, đạt 115 tỷ đồng. Như vậy, Công ty đã vượt 8% kế hoạch doanh thu và 37% kế hoạch lợi nhuận trong năm 2019.

Tại ngày 31/12/2019, Masan MeatLife ghi nhận tổng cộng 14.711 tỷ đồng tổng tài sản, tăng 15% so với đầu năm. Trong đó, khoản trả trước cho người bán tăng 80% lên 679 tỷ đồng, phải thu ngắn hạn khác đạt 116 tỷ đồng, gấp 5 lần đầu năm.

Khoản nợ phải trả của Công ty chiếm 7.118 tỷ đồng, tăng 28% so với đầu năm 2019. Vay nợ tài chính ngắn hạn của Masan MeatLife gấp 4 lần hồi đầu năm, chiếm 1.783 tỷ đồng, vay nợ trái phiếu dài hạn cũng tăng 19% lên mức 3.173 tỷ đồng.

Theo báo cáo tài chính, thưởng và lương tháng thứ 13 của Masan MeatLife ghi nhận hơn 81 tỷ đồng, giảm 18% so cùng kỳ, trong khi đó số lượng nhân viên lại tăng lên 3.501 người từ con số 3.021 của đầu năm 2019.

Như vậy, mức trung bình thưởng và lương tháng thứ 13 của nhân viên Masan MeatLife năm 2019 giảm xuống còn 23 triệu đồng từ mức 33 triệu đồng năm trước, tương ứng giảm gần 30%.

Năm 2019 có khá nhiều sự kiện đối với Masan MeatLife khi 324 triệu cổ phiếu MML đã chính thức được giao dịch trên thị trường UPCoM vào tháng 12 với giá tham chiếu là 80.000 đồng/cp, tương đương với mức định giá gần 26.000 tỷ đồng (hơn 1 tỷ USD).

Tuy vậy, kết phiên cuối năm Kỷ Hợi (22/1), thị giá MML của Masan MeatLife chỉ còn 65.200 đồng/cp, tương đương mất 19% thị giá, đồng nghĩa vốn hoá bốc hơi 5.000 tỷ đồng.

Ông Phạm Trung Lâm - Tổng giám đốc Masan MeatLife cho biết, việc đưa cổ phiếu lên UPCoM là bước đi chiến lược góp phần đưa Masan MeatLife đạt mục tiêu IPO theo tiêu chuẩn quốc tế trên sàn chứng khoán HoSE vào năm 2022 - 2023.

Mục tiêu của Masan MeatLife đến năm 2022 sẽ trở thành thương hiệu thịt mát đóng gói số 1 tại Việt Nam, phân phối 10% thị phần thịt heo toàn quốc với doanh đạt 1,5 - 3 tỷ USD, lợi nhuận sau thuế từ 200 - 450 triệu USD.

Dù vậy, Chứng khoán Bản Việt (VCSC) cho rằng những thách thức chính cho MML trong việc hoàn thành mục tiêu kể trên bao gồm: (1) việc công ty có thành công trong việc bán các sản phẩm thịt chế biến nhằm tăng giá trị thu được trên mỗi con heo; (2) đảm bảo chất lượng của các điểm bán (ví dụ, doanh số trên mỗi điểm bán) trong bối cảnh MML đạt mục tiêu mở rộng mạng lưới phân phối ở tốc độ cao; và (3) khả năng đảm bảo nguồn cung heo nhằm đáp ứng kế hoạch mở rộng nêu trên.

Anh Nhi

Theo Vietnamdaily.net.vn

Dược Cửu Long (DCL) báo lãi quý 4 tăng đột biến gấp 15 lần cùng kỳ, cao nhất kể từ khi thành lập Lợi nhuận sau thuế cả năm của DCL đat 87 tỷ đồng, tăng đột biến gấp gần 7 lần so với lợi nhuận đạt được năm 2018, tiến gần đến mức đỉnh lợi nhuận trước đã đạt được vào năm 2016. CTCP Dược phẩm Cửu Long (Pharimexco-DCL) công bố báo cáo tài chính hợp nhất quý 4/2019 với doanh thu thuần 219 tỷ...