Mua đuổi với giao dịch T+ có thể gặp rủi ro

Chỉ số chứng khoán đang trong nhịp tăng ngắn hạn, một số nhóm cổ phiếu tiếp tục vận động tốt hơn so với thị trường chung. Tuy nhiên, trao đổi với Báo Đầu tư Chứng khoán, ông Trần Xuân Bách, Phụ trách mảng phân tích thị trường, Công ty Chứng khoán Bảo Việt (BVSC) cho rằng, thị trường sắp phải đối mặt với khoảng trống thông tin hỗ trợ, chiến lược mua đuổi với giao dịch T có thể gặp rủi ro.

Nhóm vận tải, vật liệu xây dựng, thép và dược phẩm đang vận động tốt hơn so với thị trường chung

4 phiên gần đây, VN-Index có 3 phiên tăng điểm, với mức tăng không nhiều, đóng cửa phiên hôm qua (18/8) tại 661,45 điểm. Ông có dự báo như thế nào về diễn biến thị trường trong thời gian tới?

Trong ngắn hạn, cụ thể là từ nay đến cuối tháng 8, thị trường sẽ phải đối mặt với khoảng trống thông tin hỗ trợ, cũng như vẫn phải chịu ảnh hưởng từ tâm lý hạn chế giao dịch của nhà đầu tư vào tháng Ngâu (tháng 7 âm lịch). Do đó, cá nhân tôi đang thiên về kịch bản thị trường sẽ tiếp tục dao động giằng co, đi ngang với những nhịp tăng giảm đan xen trong vùng được giới hạn bởi cận trên 665 – 670 điểm và cận dưới là 640 – 645 điểm.

Với cái nhìn dài hơn, sau 6 tháng tăng điểm liên tiếp, thị trường nhiều khả năng sẽ bước vào nhịp “nghỉ” để cân bằng lại áp lực cung cầu và giúp các dòng cổ phiếu có thời gian đủ dài để tích lũy và hình thành mặt bằng giá mới. Vì vậy, tôi không loại trừ khả năng thị trường có thể sẽ hình thành một kênh giá đi ngang rộng hơn trong vùng 620 – 680 điểm trong một vài tháng tới.

Bất cứ hiện tượng phá vỡ nào xảy ra tại cận trên hoặc cận dưới của kênh giá đi ngang ngắn hạn nêu trên cũng có thể được xem là yếu tố giúp dự báo VN-Index hướng về các ngưỡng 680 điểm và 620 điểm.

Ông Trần Xuân Bách

Đối với các nhóm cổ phiếu, có thể thấy thị trường tiếp tục phân hóa, nhóm vận tải, vật liệu xây dựng, thép và dược phẩm vận động tốt hơn so với thị trường chung. Nếu thực hiện chiến lược mua đuổi với các giao dịch T ở giai đoạn hiện nay, nhà đầu tư có gặp nhiều rủi ro hay không, theo ông?

Video đang HOT

Có thể thấy, điểm chung ở các nhóm cổ phiếu này là đà tăng của giá cổ phiếu thường đi kèm với thông tin tăng trưởng lợi nhuận ấn tượng của doanh nghiệp. Xu hướng tăng trung hạn của các cổ phiếu thuộc những nhóm ngành này đa phần đều đã được xác lập với sự hỗ trợ của các yếu tố cơ bản.

Trong nhịp hồi phục mạnh vừa qua, nhóm cổ phiếu này lần lượt xác lập các đỉnh cao mới sau khi tạo các vùng đáy mới cao hơn vùng đáy cũ. Diễn biến này tiếp tục củng cố cho xu hướng tăng trung hạn của các nhóm ngành này trong những tháng tiếp theo. Tuy nhiên, trong ngắn hạn, về mặt kỹ thuật, áp lực điều chỉnh ở các nhóm ngành này nhiều khả năng sẽ bắt đầu xuất hiện trong tuần tới, nhất là đối với những cổ phiếu đã vượt đỉnh.

Do đó, cá nhân tôi cho rằng, chiến lược mua đuổi với các giao dịch T đối với các cổ phiếu này ở giai đoạn hiện tại sẽ phải đối mặt với khá nhiều rủi ro, đặc biệt là khi dòng tiề.n đang có xu hướng luân chuyển để tìm kiếm lợi nhuận ở các dòng cổ phiếu khác nhau. Nhà đầu tư nên chờ đợi giá các cổ phiếu này điều chỉnh về các vùng hỗ trợ mạnh và có thời gian tích lũy đủ dài rồi mới ra quyết định giải ngân.

Thông tin liên quan đến việc Chính phủ họp phương án thoái vốn tại 10 doanh nghiệp nhà nước, trong đó đa số đã niêm yết, sẽ tác động như thế nào đến thị trường trong thời gian tới, xét trong cả ngắn hạn và dài hạn?

Trong ngắn hạn, có thể nhận thấy sự tác động mang tính tích cực của thông tin này đối với thị trường qua diễn biến tăng giá của các cổ phiếu nằm trong danh sách thoái vốn của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC), đặc biệt là sự tác động mang tính chi phối của VNM đối với diễn biến của VN-Index.

Dù vậy, sức tác động của thông tin này có thể sẽ không còn nhiều do đã được phản ánh dần vào diễn biến giá cổ phiếu trong những phiên vừa qua. Tất nhiên, còn phải chờ thông tin chính thức từ cuộc họp của Chính phủ, nhưng nhiều khả năng việc thoái vốn sẽ diễn ra theo một lộ trình kéo dài một vài năm và theo từng phần.

Về dài hạn, khi Nhà nước thoái vốn tại các doanh nghiệp này sẽ tạo cơ hội sở hữu và tham gia vào hoạt động quản trị lớn hơn cho các nhà đầu tư tổ chức khác, đặc biệt là các nhà đầu tư nước ngoài. Mức độ sâu sát và kinh nghiệm điều hành tại từng lĩnh vực chuyên biệt của các nhà đầu tư mới sẽ giúp các doanh nghiệp nâng cao hiệu quả hoạt động và tăng trưởng tốt hơn. Khi hiệu quả hoạt động của các doanh nghiệp được củng cố sẽ đồng thời mang lại nhiều lợi ích cho nền kinh tế.

Phương án tốt nhất là nên phối hợp với doanh nghiệp để tìm các nhà đầu tư chiến lược có khả năng tài chính vững chắc, bề dày kinh nghiệm và cùng hoạt động trong các lĩnh vực tương ứng. Tất nhiên, khi bán cho những nhà đầu tư đó, đa phần sẽ thông qua hình thức giao dịch thỏa thuận, không làm ảnh hưởng đến cung cầu của các giao dịch khớp lệnh trên sàn.

Hoàng Anh thực hiện.

Theo_Tin Nhanh Chứng Khoán

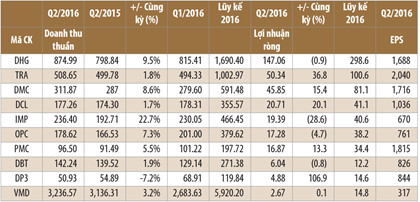

Cổ phiếu ngành dược tiếp tục tạo sóng

Kết quả kinh doanh 6 tháng đầu năm tăng trưởng tốt, cộng thêm các thông tin hỗ trợ tích cực như cổ đông ngoại tăng tỷ lệ nắm giữ, khả năng SCIC thoái vốn đang giúp một số mã cổ phiếu ngành dược tiếp tục có sóng tăng mới.

Kết quả kinh doanh của hầu hết DNdược phẩm tăng trưởng tốt trong 6 tháng đầu năm nay.

Quý II vừa qua, CTCP Dược Hậu Giang đạt lợi nhuận hơn 147 tỷ đồng, giảm nhẹ so với cùng kỳ do chi phí bán hàng tăng mạnh 66% và lợi nhuận khác giảm gần 70%. Tuy nhiên, lũy kế 6 tháng, DHG vẫn đạt gần 300 tỷ đồng lãi sau thuế, tăng 14,5% so với cùng kỳ 2015. Sự tăng trưởng này là nhờ Dược Hậu Giang triển khai tái cơ cấu hệ thống phân phối trước đó, đồng thời đẩy mạnh truyền thông cho các nhãn hàng chủ lực.

Cổ phiếu DHG đã ghi nhận đà tăng hơn 51% từ đầu năm đến nay, tương ứng mức tăng 32.200 đồng/CP. Đợt tăng mạnh diễn ra trong khoảng tháng 7, khi nhà đầu tư kỳ vọng kết quả kinh doanh quý II khả quan và thông tin Dược Hậu Giang đón nhận cổ đông ngoại mới là Công ty Dược Nhật Bản Taisho (hiện đang sở hữu 24,5% vốn của Dược Hậu Giang). Mức giá đỉnh DHG lập được ở mức 106.000 đồng/CP. Sau đợt tăng này, thị giá DHG có sự điều chỉnh, nhưng tăng trở lại trong khoảng 2 tuần nay, nhờ tin đồn về khả năng đối tác ngoại Taisho sẽ tiếp tục gia tăng tỷ lệ sở hữu.

Cũng đạt mức tăng tốt từ đầu năm đến nay là cổ phiếu TRA của CTCP Dược phẩm Traphaco, với mức tăng 46.700 đồng/CP, tương ứng tăng 75%. Sau khi đạt đỉnh 120.000 đồng/CP trong phiên 16/6, thị giá TRA hiện đang dao động quanh mức 109.000 đồng/CP. Kết quả kinh doanh quý II của TRA cũng ghi nhận sự tăng trưởng đáng kể với lợi nhuận ròng hơn 50 tỷ đồng, tăng 37% so với cùng kỳ. Lũy kế 6 tháng đầu năm, TRA đạt mức lợi nhuận gần 101 tỷ đồng, tăng mạnh 32%. Theo ông Trần Túc Mã, Tổng giám đốc TRA, Công ty đạt kết quả này nhờ việc đổi mới hệ thống phân phối thuố.c, với 24 chi nhánh trên toàn quốc được triển khai từ năm 2014. Đồng thời, Công ty cũng áp dụng chính sách bán hàng thu tiề.n ngay với các nhà thuố.c đã giúp Traphaco dự báo sát nhu cầu của thị trường, giúp lượng tồn kho giảm.

Cổ phiếu DMC của CTCP Domesco có mức tăng gần 160% so với hồi đầu năm nay. Giai đoạn tăng mạnh nhất của DMC từ tháng 6 trở lại đây, với mức tăng 60%. Xét về hoạt động kinh doanh, DMC đã tiến hành tái cơ cấu danh mục hàng hóa, đẩy mạnh các mặt hàng có biên lợi nhuận cao. Đồng thời, việc tập trung nguồn lực vào mảng sản xuất, bỏ các mảng dịch vụ phân phối có lợi nhuận không đáng kể đã giúp Công ty duy trì mức tăng trưởng tốt trong vài năm gần đây.

Cụ thể, biên lợi nhuận hoạt động từ mức 8,4% trong 6 tháng đầu năm 2014 đã tăng lên 13,7% trong 6 tháng đầu năm 2016. Lũy kế 6 tháng, DMC lãi hơn 81 tỷ đồng. Riêng quý II, DMC lãi gần 46 tỷ đồng, tăng 15,4% so với cùng kỳ.

Theo ông Nguyễn Thanh Lâm, Trưởng phòng Phân tích, CTCK Maybank Kim Eng (MBKE), ngoài nguyên nhân kết quả kinh doanh cải thiện, thì kỳ vọng tích cực của thị trường về việc nới room khối ngoại, đi kèm với khả năng thoái vốn của SCIC là chất xúc tác quan trọng cho đà tăng của thị giá cổ phiếu này trong thời gian qua.

Mới đây, DMC đã công bố thông tin về việc được FDA Philippines chứng nhận đạt GMP theo tiêu chuẩn PIC/S. Trong lĩnh vực dược phẩm hiện nay, tiêu chuẩn thực hành tốt sản xuất thuố.c theo PIC/S (PIC/S-GMP) và Châu Âu (EU-GMP) là một trong các chuẩn mực chất lượng cao nhất. Theo đó, khả năng trúng thầu của DMC cao hơn, bởi đa phần sản phẩm đạt tiêu chuẩn chất lượng này hiện nay là sản phẩm ngoại nhập, có giá thành cao hơn so với sản phẩm cùng loại được sản xuất trong nước; đồng thời, cũng giúp DMC thuận lợi hơn trong việc xuất khẩu.

Không tích cực bằng các DN trên, lũy kế 6 tháng đầu năm 2016, CTCP Dược phẩm Imexpharm (IMP) ghi nhận doanh thu 435,7 tỷ đồng, lợi nhuận sau thuế 50,6 tỷ đồng, đều giảm khoảng 25% so với cùng kỳ.

Theo ông Nguyễn Quốc Định, Chủ tịch HĐQT IMP, doanh thu giảm do cùng kỳ năm trước Imexpharm có sản xuất hàng chương trình quốc gia 20 tỷ đồng, nhưng kỳ này không phát sinh. Ngoài ra, doanh thu hàng nhượng quyền 6 tháng giảm 15,9 tỷ đồng do các mặt hàng nhượng quyền Sandoz hết số đăng ký. Doanh thu hoạt động tài chính giảm 6,1 tỷ đồng.

Điểm tích cực là riêng doanh thu hàng Imexpharm 6 tháng đạt 362,9 tỷ đồng, tăng trưởng 6,7% so với cùng kỳ năm 2015. Trong đó, doanh thu trên thị trường OTC đạt 295,7 tỷ đồng, chiếm 81,5%, giảm 1,8% so với cùng kỳ; doanh thu trên ETC chiếm 18,5% tỷ trọng nhưng tỷ lệ tăng trưởng đến 72,3% so với cùng kỳ năm 2015, cho thấy thị trường ETC của Imexpharm có dấu hiệu hồi phục tốt.

Việc lợi nhuận giảm còn do giá vốn hàng bán tăng mạnh từ việc tăng giá các yếu tố đầu vào cho sản xuất. Ngoài ra, vì tình hình cạnh tranh khó khăn, giá vốn hàng dùng cho khuyến mại cũng tăng 17,6% trong khi doanh thu thuần giảm.

Tuy nhiên, cổ phiếu IMP cũng đạt mức tăng khá, gần 47%. Trong vài phiên gần đây, IMP đạt mức giá trần; khả năng nhờ thông tin cổ đông lớn KWE BETEILGUNGEN AG đã gia tăng tỷ lệ nắm giữ từ 7,98% lên 8,02% tại IMP.

Nhóm DN dược còn lại ghi nhận kết quả kinh doanh đan xen, như CTCP Dược phẩm OPC và CTCP Dược phẩm Bến Tre (DBT) ghi nhận sự sụt giảm nhẹ về lợi nhuận, còn CTCP Dược phẩm Dược liệu Phamedix (PMC), CTCP Dược phẩm Trung ương 3 (DP3) và CTCP Y Dược phẩm Vimedimex (VMD) ghi nhận mức tăng so với cùng kỳ. Các cổ phiếu này cũng đều ghi nhận mức tăng giá rất tốt, chẳng hạn DP3 tăng 70,6% từ đầu năm đến nay, DBT tăng 23,6%, OPC tăng 9%; PMC tăng 40%; VMD tăng 11%.

Theo số liệu của Bloomberg, kể từ đầu năm đến nay, các mã cổ phiếu ngành dược niêm yết trên sàn chứng khoán Việt Nam đã tăng trưởng khoảng 40%, tốt nhất trong số 10 ngành trong rổ VN-Index. Mặc dù giá tăng mạnh nhưng cổ phiếu của những công ty này vẫn đang được định giá thấp. P/E của Domesco là 7,2 lần. DHG là 11,9 lần và Traphaco là 17,8 lần. Trong khi đó, chỉ số ngành dược của Thái Lan ở mức 14 lần và Hàn Quốc là 37,9 lần.

Phan hằng

Theo_Tin Nhanh Chứng Khoán

Lợi nhuận các ngân hàng châu Á sẽ giảm mạnh Các ngân hàng tại khu vực châu Á - Thái Bình Dương đang đối mặt với "một cơn bão dữ dội" có thể tổn hại tới tăng trưởng lợi nhuận trong năm nay, sau khi đạt được hơn 500 tỷ USD lợi nhuận trong năm ngoái, McKinsey & Co cho biết. 3 yếu tố bao gồm nền kinh tế tăng trưởng chậm, gián...