Bloomberg: Cổ phiếu Việt Nam đang rẻ, nhưng nhà đầu tư nước ngoài lại không có nhiều cơ hội mua vào vì thanh khoản thấp

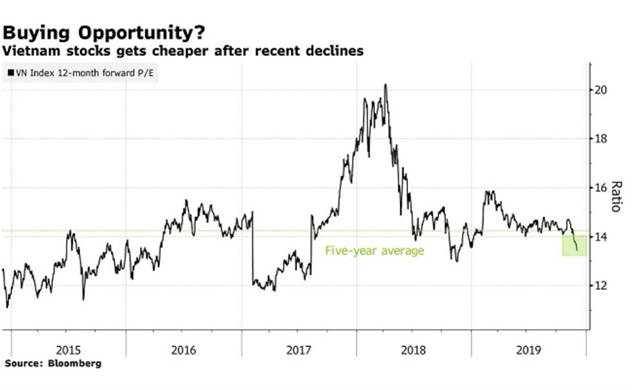

Đà giảm giá gần đây của chứng khoán Việt Nam đã đưa giá trị thị trường trở lại dưới mức trung bình 5 năm. Trong khi, đó là mức giá rẻ nhất trong một năm, khai thác cơ hội này là điều nói dễ hơn làm.

Cổ phiếu tại Việt Nam đang trở nên rẻ hơn. Ảnh: Bloomberg

Đối với bất kỳ nhà đầu tư nào, những người muốn tận dụng lợi thế của sự tăng trưởng kinh tế của đất nước, có một điểm cần lưu ý: thanh khoản khá giới hạn. Điều đó là do Việt Nam vẫn đặt ra trần giới hạn sở hữu ở nước ngoài, mức thả nổi tự do nhỏ và phần nắm giữ của nhà nước tại một số công ty lớn ở mức cao, khiến dư địa (room) cho nhà đầu tư nước ngoài không có nhiều.

Tin tốt là Việt Nam đã thực hiện một số biện pháp để giải quyết vấn đề, ví dụ như nới lỏng các giới hạn sở hữu nước ngoài đối với một số ngành công nghiệp và đã đẩy nhanh quá trình thoái vốn nhà nước trong các công ty. Việt Nam cũng ra mắt một thị trường phái sinh vào năm 2017 và giới thiệu nhiều sản phẩm hơn trong năm nay.

Khối lượng giao dịch cổ phiếu (triệu đơn vị) trung bình hằng ngày của 10 cổ phiếu lớn tại các quốc gia Đông Nam Á..

Tuy nhiên, khối lượng giao dịch tại thị trường chứng khoán Việt Nam vẫn còn rất nhỏ so với các nước Đông Nam Á khác, ngay cả đối với các cổ phiếu vốn hóa lớn.

Trong khi nhà đầu tư nước ngoài trân trọng cơ hội đầu tư vào cổ phiếu Việt Nam, thì đó thực sự là rào cản. Thanh khoản giới hạn tại một số cổ phiếu hàng đầu một phần là do các nhà đầu tư nước ngoài nắm giữ cổ phần của họ trong dài hạn, ông Tim Love, giám đốc của thị trường chứng khoán mới nổi tại GAM Investments cho biết. Chi phí thực hiện cao và lo ngại không thể mua được một lượng cổ phần lớn như mong muốn đã khiến nhiều nhà đầu tư nản lòng, ông nói.

Video đang HOT

Kỳ vọng rằng tư nhân hóa sẽ giúp tăng thanh khoản thị trường cũng phai nhạt dần. Trong khi chính phủ đã nỗ lực thúc đẩy cải cách các quy định cho các doanh nghiệp nhà nước, quá trình tư nhân hóa đang chậm lại và giới phân tích lo ngại rằng Việt Nam có thể không hoàn thành mục tiêu thoái vốn 60 nghìn tỷ đồng trong giai đoạn năm 2017 và 2020.

T.iền thu từ việc bán cổ phần của các doanh nghiệp nhà nước chỉ đạt 147 triệu USD trong 11 tháng qua, tương đương 32% giá trị năm ngoái, theo dữ liệu Bloomberg. Đó là vì không có những đợt thoái vốn tại các công ty lớn, theo Bộ Tài chính Việt Nam.

“Mọi việc trở nên dễ dàng hơn nếu nhà nước dẫn dần giảm sở hữu”, ông Felix Lam, một nhà quản lý cấp cao về chứng khoán Châu Á Thái Bình Dương tại BNP Paribas Asset Management ở Hồng Kông cho biết. Ông không nắm giữ cổ phiếu Việt Nam vì khối lượng quá thấp.

Tỷ lệ giao dịch tự do của các cổ phiếu hàng đầu trong VN-Index đều dưới 50%.

Đối với các nhà đầu tư muốn đặt cược nhiều hơn vào Việt Nam, họ sẽ cần phải hiểu rõ hơn về những gì quốc gia đang làm để tăng thanh khoản, và những biện pháp liên quan đến thị trường khác mà họ đang xem xét, theo ông Lam. “Khi bạn có tầm nhìn, bạn có cơ hội được đ.ánh giá lại cao hơn và vốn nước ngoài sẽ chảy vào”, ông nói.

Đó là tin tức đáng hoan nghênh cho một thị trường mà bây giờ, đang rơi vào tình trạng quá bán nhiều hơn bất kỳ thị trường lớn nào.

Các trader ở nước ngoài đã đầu tư hơn 230 triệu USD vào cổ phiếu Việt Nam kể từ tháng 1, theo dữ liệu do Bloomberg tổng hợp. Trong khi điều đó tốt hơn so với làn sóng rút vốn tại các quốc gia như Malaysia và Thái Lan, dòng vốn đổ vào cổ phiếu Việt Nam thực tế nhỏ hơn nhiều so với hai năm qua.

Bất chấp tất cả, đội ngũ các thị trường mới nổi của GAM Investments vẫn đang đầu tư mạnh vào chứng khoán Việt Nam. Quỹ này đầu tư vào các các cổ phiếu có tính thanh khoản tương đối cao, giữ chúng trong một thời gian dài hơn – đặc biệt là những cổ phiếu có dòng t.iền tự do dương, Love nói.

“Vấn đề về thanh khoản không có nghĩa là không có cơ hội. Gần đây, thị trường đã giảm mạnh và là cơ hội mua vào. Theo quan điểm của chúng tôi, hiện tại thị trường đang được bị đ.ánh giá thấp.

Nguồn Bloomberg

Vốn ETF được kỳ vọng sẽ tích cực hơn

Báo cáo dòng lưu chuyển vốn toàn cầu của Công ty Chứng khoán SSI cho rằng, cổ phiếu nổi lên là kênh đầu tư có tiềm năng trong các kênh đầu tư truyền thống. Nới lỏng t.iền tệ khiến lượng vốn giá rẻ tràn ngập, chi phí vốn thấp làm tăng mức chấp nhận rủi ro của các nhà đầu tư khi cân nhắc chiến lược phân bổ tài sản.

Ảnh Shutterstock.

Cổ phiếu ở các thị trường mới nổi có mối liên hệ rõ ràng hơn với dòng vốn của các quỹ đầu tư so với các thị trường phát triển.

Chỉ số MSCI Emerging Market (thị trường mới nổi) đã có lúc tăng tới hơn 4% trong 3 tuần vừa qua, khi có khoảng 5,2 tỷ USD chảy vào cổ phiếu của các thị trường mới nổi và trong bối cảnh căng thẳng thương mại tạm lắng.

Niềm tin vào các nỗ lực cải thiện quan hệ thương mại với Trung Quốc trước kỳ bầu cử Tổng thống Mỹ năm 2020 và thời kỳ vốn rẻ tràn lan trên toàn cầu đã thúc đẩy các nhà đầu tư quay trở lại với cổ phiếu.

Tuy nhiên, dòng vốn tăng thêm 4 tuần vừa qua ở các thị trường mới nổi tập trung vào các quỹ đầu tư toàn cầu và phần nhiều đổ vào thông qua các ETF, nên dòng vốn vào nhanh nhưng cũng có thể ra nhanh.

Chiến tranh thương mại vẫn là rủi ro lớn nhất có thể làm đảo chiều dòng vốn. Kể từ tuyên bố áp thuế lần đầu tiên lên 50 tỷ USD hàng hóa Trung Quốc của Mỹ vào ngày 15/6/2018, dòng vốn của các quỹ cổ phiếu ở thị trường mới nổi (ngoại trừ Trung Quốc) đã có đợt rút mạnh kéo dài 6 tháng và đảo chiều trong 5 tháng đình chiến sau đó.

Lần đình chiến thứ hai kéo dài 1 tháng (7/2019) cũng khiến dòng t.iền chững lại. Giai đoạn hiện tại có thể coi là lần đình chiến thứ ba và diễn biến dòng vốn cũng rất tương thích.

Bởi vậy, bất kỳ tín hiệu tiêu cực nào từ cuộc chiến thương mại Mỹ - Trung cũng có thể tác động mạnh đến xu hướng vốn vào các thị trường mới nổi.

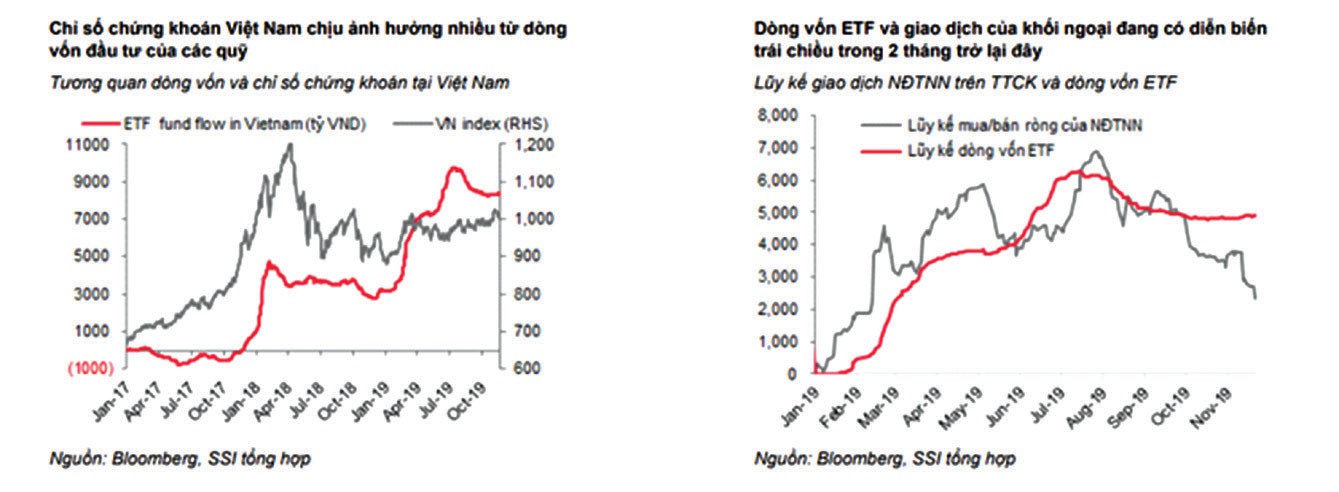

Tại Việt Nam, các đợt tăng mạnh của thị trường chứng khoán đều được hỗ trợ bởi dòng vốn từ các quỹ ETF. Mối tương quan này mờ nhạt hơn trong tháng 6 và 7/2019 khi các quỹ ETF ghi nhận dòng t.iền v.ào, nhưng VN-Index không có nhiều khởi sắc.

Thời gian này, xu hướng dòng vốn trên toàn cầu chưa thực sự tích cực với cổ phiếu. Chiến tranh thương mại căng thẳng trở lại trong tháng 8 khiến giới đầu tư có tâm lý phòng thủ.

Trong 2 tháng trở lại đây, dòng vốn đầu tư vào quỹ ETF ra - vào đan xen, nhưng t.iền v.ào có phần nhỉnh hơn.

Tuy nhiên, khối ngoại bán ròng khá lớn trên cả 3 sàn (1.583 tỷ đồng trong tháng 10 và 950 tỷ đồng từ đầu tháng 11), chủ yếu là hoạt động tái cơ cấu của các quỹ đầu tư chủ động, từ đó tạo sức ép lên thị trường.

Với những diễn biến mới của dòng vốn toàn cầu trong thời gian gần đây và với giả định không có những biến động bất ngờ như đàm phán thương mại Mỹ - Trung bất thành, dòng vốn nước ngoài, trong đó có dòng vốn ETF được kỳ vọng sẽ tích cực hơn, tạo sự nâng đỡ cho chỉ số trong thời gian cuối năm 2019, đầu năm 2020.

Theo Tinnhanhchungkhoan.vn

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Các trụ cột bị bán mạnh Tuần giao dịch đầy biến động với việc VN-Index lần lượt đ.ánh mất mốc tâm lý 1.000 điểm và tiếp tục rơi sâu và thủng mốc 980 điêm khi kết tuần chủ yếu bởi tác động lớn từ các tất cả các trụ cột đồng loạt giảm sâu. Kết thúc tuần giao dịch, VN-Index giảm 32,25 điểm (-3,19%), xuống 977,78 điểm. Trong khi...