Vợ chồng trẻ thu nhập 10 triệu/tháng, sống giữa Hà Nội nhưng chỉ tiêu 3,8 triệu cho gia đình 4 người

Với nhiều gia đình trẻ, thậm chí cả vợ chồng son, mức chi tiêu “dè xẻn” trên tưởng như không thể thực hiện được. Song đó đang là thực tế chi tiêu của gia đình anh chị Thành – An, 30 tuổ.i.

Sống tại Lĩnh Nam, Hà Nội, vợ chồng anh Thành, chị An từ ngày cưới nhau đến giờ đều luôn giữ mức chi tiêu gia đình ở con số 3,8 triệu đến 4 triệu đồng.

Chỉ riêng tháng Tết Nguyên Đán thì chi tiêu gia đình mới dâng lên gấp đôi. Còn những tháng bình thường, dù là nhà có hiếu hỉ nhiều, anh chị cũng không bao giờ dám tiêu lạm vào số tiề.n tiết kiệm còn lại.

Gia đình nhà anh chị Thành – An hiện có 4 người. Đó là vợ chồng chị, con trai 3 tuổ.i và mẹ chồng 60 tuổ.i. Chị An là giáo viên hợp đồng dạy môn thể dục một trường tiểu học ở Lĩnh Nam. Lương giáo viên của chị chỉ 4,5 triệu đồng/tháng.

Còn chồng chị là công nhân một nhà máy nhựa, thu nhập được 5,5 triệu đồng. Tuy vậy mỗi tháng, anh chỉ đưa cho chị 3,8 triệu đồng. Số tiề.n ít ỏi còn lại anh giữ để chi tiêu cá nhân và xăng xe, điện thoại, tiề.n điện cho 2 vợ chồng.

Vậy là tổng thu nhập của gia đình chị là 10 triệu đồng. Trừ đi số tiề.n chồng giữ lại hàng tháng thì chị còn 8,3 triệu đồng/tháng để chi tiêu bao gồm cả tiề.n trả lãi ngân hàng 4,3 triệu đồng/tháng.

Căn nhà nhỏ nhà vợ chồng anh Thành – An.

“ Tổng cộng mỗi tháng mình có khoảng 8,3 triệu đồng để chi tiêu. Trong đó, mình phải để dành một khoản để trả nợ ngân hàng tiề.n thế chấp mua một mảnh đất thổ cư 2 năm nay với số tiề.n 4,3 triệu đồng/tháng. Do đó, cả gia đình 4 người nhà mình chỉ có 3,8 triệu để chi tiêu trong tháng”, chị An chia sẻ.

Theo chị An chia sẻ, với số tiề.n 3,8 triệu đồng/tháng này, tháng nào chị cũng phải hết sức chắt bóp từng khoản chi tiêu sao hợp lý và chi đủ. Cụ thể, mỗi tháng lấy lương về chị An sẽ để riêng từng khoản tiề.n sau ra những phong bì khác nhau. Người vợ trẻ 30 tuổ.i này sẽ làm như sau:

Tiề.n thức ăn: 2.700.000 đồng/tháng

Vì nhà chị An gần chợ đầu mối nên mỗi tuần chị An sẽ đi chợ đầu mối mua thức ăn theo tuần. Mỗi tuần chị mang khoảng 650 ngàn đồng đi mua thức ăn.

“ Mình sẽ mua vài loại rau củ theo mùa như rau rền, rau muống, rau mùng tơi, khoai tây, bí đỏ về để ăn cả tuần. Còn thịt thì sẽ mua thịt lợn, thịt gà, ngan, vịt, trứng, thịt bò. Mình cũng mua đan xen ít ngao, hến, tôm, cua, cá chép về để sơ chế sẵn sau ăn chỉ việc mang ra nấu canh, hấp hoặc rán“, chị An chia sẻ.

Trứng là thực phẩm mà chị An luôn mua về.

Video đang HOT

Để đa dạng món ăn gia đình, chị An cũng thường mua cà hoặc mua dưa về nhà tự muối ăn. Do đó, bữa ăn nào ở nhà chị An cũng có 3 món song giá tiề.n chỉ hết khoảng vài chục ngàn đồng/bữa.

“ Tính ra một ngày 3 bữa mình chỉ tiêu khoảng 90 ngàn đồng/ngày. Bữa sáng thì mình tự nấu ở nhà như mì chũ, mì tôm, miến hoặc cơm rang. Bữa trưa vợ chồng mình ăn tại chỗ làm. Ở nhà chỉ có 2 bà cháu ăn cơm nên cũng ăn đơn giản. Bữa tối là bữa ăn chính ở nhà mình“, chị An nhẩm tính.

Chị An đi chợ theo tuần, lại mua ở chợ đầu mối nên thực phẩm khá rẻ, mâm cơm cũng vì thế mà đa dạng.

Tiề.n gas: 200.000 đồng/tháng

Thông thường 2 tháng, nhà chị An mới phải đổi một bình gas khoảng 400 ngàn đồng. Vì thế mỗi tháng tính ra tiề.n gas, chị An tốn khoảng 200 ngàn đồng.

Tiề.n dầu ăn, bột giặt, gia vị: 200.000 đồng/tháng

Không phải tháng nào dầu ăn, bột giặt, gia vị cũng tiêu hết chừng này nhưng chị An cũng áng chừng chi tiêu cho khoản lặt vặt đó hết khoảng 200 ngàn đồng.

Mâm cơm khéo co nhà chị An.

Tiề.n hiếu hỉ: 700.000 đồng/tháng

Do họ hàng, người thân đều ở gần nhà nên hàng tháng vợ chồng chị An cũng tốn kha khá tiề.n cho khoản tiề.n hiếu hỉ, ma chay, sinh nhật.

Như vậy tổng chi phí mỗi tháng tính sơ sơ của nhà chị An cũng hết 3,8 triệu đồng. Số tiề.n này chưa tính tiề.n xăng xe, thẻ điện thoại, tiề.n điện. Bởi các khoản này chồng chị An sẽ đảm nhiệm lo chi trả. Thậm chí con muốn ăn quà vặt, chồng chị cũng phải cho tiề.n.

“ Cũng may mắn là con mình hơn 2 tuổ.i nhưng ăn uống rất tốt. Vì thế con ăn cùng bố mẹ luôn. Con cũng không thích uống sữa, chỉ thích ăn hoa quả, bánh kẹo nên cũng đỡ được 1 khoản chi tiêu cho con. Có lẽ con cũng thương bố mẹ nghèo”, chị An cười nói.

Theo kinh nghiệm của bà mẹ trẻ này, sau khi trích đủ các khoản tiề.n chi tiêu cứng hàng tháng, nếu có chi phí nào phát sinh trong tháng thì vợ chồng chị đành phải vay mượn thêm của đồng nghiệp hay chị em trong nhà. Tuyệt đối chị không bao giờ được tiêu lạm vào khoản tiề.n trả ngân hàng.

“ Với mức chi tiêu này mình cũng đau đầu giật gấu vá vai kinh khủng. Song phải như vậy thì mới mong có miếng đất để dành sau này. Dù biết nhiều người không tin nhưng thực đó là chi tiêu của gia đình mình. Lương vợ chồng chỉ có vậy nên buộc phải tiết kiệm như vậy thôi, nếu không biết lấy gì để sống đây“, chị An nói.

Minh Anh

Chỉ tiêu 30% thu nhập, sau 4 năm cưới cặp vợ chồng trẻ bằng tuổ.i sắm nhà Hà Nội, còn tiết kiệm được hơn 2 tỷ

Ngay sau cưới mọi khoản chi tiêu hàng tháng đều phải lên kế hoạch rõ ràng, tuyệt đối không tiêu 30% thu nhập, tránh vung tay quá trán.

Đó là câu chuyện chi tiêu của vợ chồng chị Liên (Hoàng Mai, Hà Nội)

Chị Liên chia sẻ, hai vợ chồng chị đều xuất thân tỉnh lẻ, chị quê ở Thái Bình, còn chồng chị Nam Định. Anh chị bằng tuổ.i, cưới nhau năm 2015.

Trước đó anh chị hẹn hò 3 năm. Chị kể, trong quãng thời gian yêu, vì đã xác định chuyện tình cảm nên hai người quyết định tập trung tiết kiệm ngay từ đầu để sau này cưới sẽ mua nhà.

Chồng chị làm bên khối xây dựng, lương khi ấy được 15 triệu, chị làm kế toán, lương 10 triệu. Nhận lương xong là anh chỉ giữ lại 5 triệu chi tiêu còn gửi chị 10 triệu.

Chị Liên cũng chỉ chi tiêu trong vòng 5 triệu, còn lại bỏ 5 triệu ra tiết kiệm cùng bạn trai. Vị chi khi đó, mỗi tháng anh chị đã để ra được 15 triệu.

Hai người quy định rõ, nếu có phát sinh khoản nào cần chi thì phải tự kiếm để bù vào chứ tuyệt đối không động tới tiề.n tiết kiệm. Vậy nên trong vòng 2 năm, anh chị đã để ra được 360 triệu.

Tới giờ mỗi khi kể lại chuyện vợ chồng rủ nhau tiết kiệm từ khi yêu, chồng chị lại tếu táo chọc vợ: "Mình liều thật, tháng nào cũng vác hết lương gửi người yêu. Nhỡ bị bùng quả thì coi như mất hết 2 năm ki cóp". Chị Liên vui vẻ kể lại.

Đầu năm 2015 vợ chồng chị Liên chính thức kết hôn. Để thực hiện được mục tiêu mua nhà của vợ chồng, chị Lan đã vạch rõ kế hoạch chi tiêu mỗi tháng cho mình.

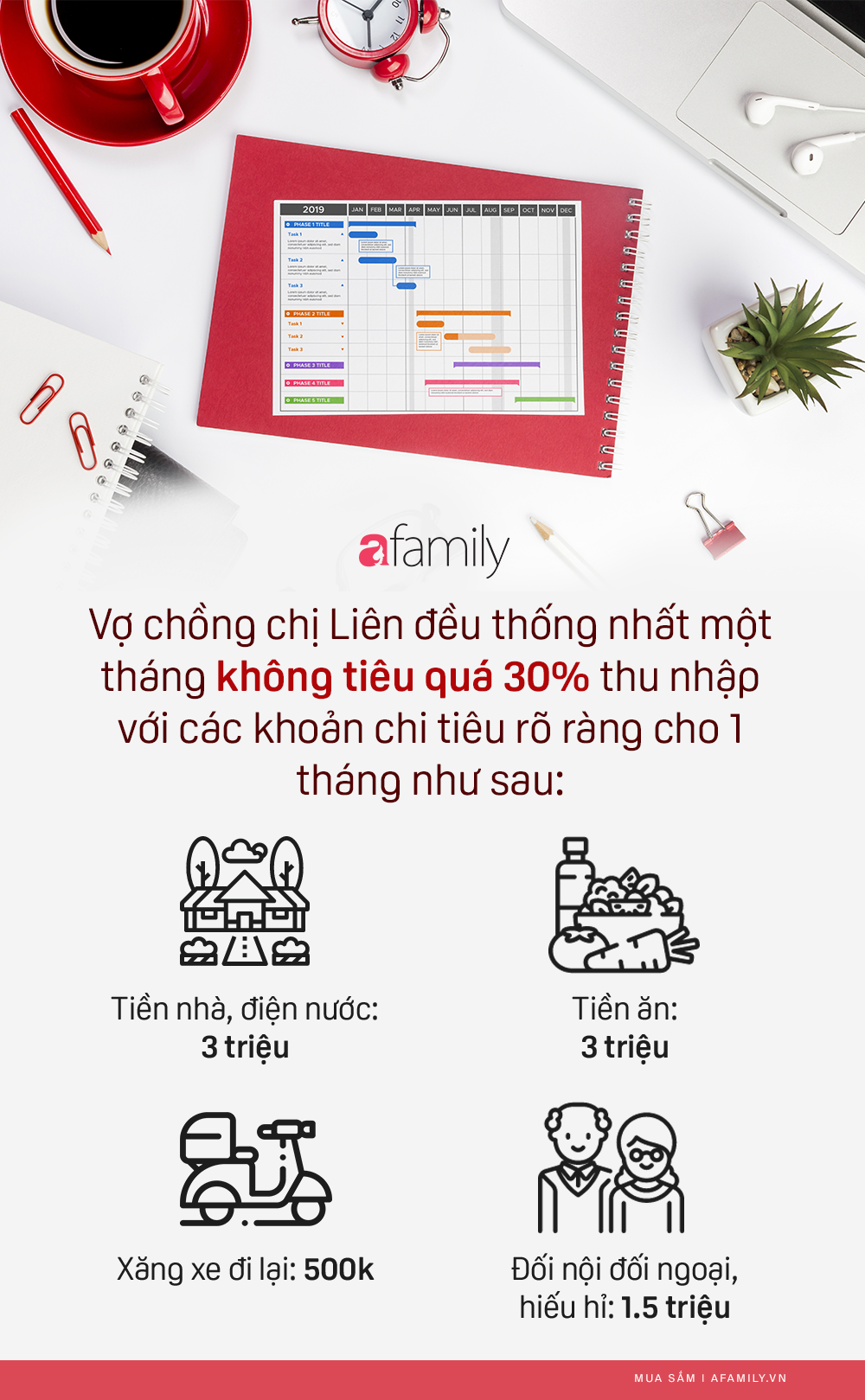

Cả mình với chồng đều thống nhất một tháng không tiêu quá 30% thu nhập. Lương của anh nhà mình tại thời điểm sau cưới là 19 triệu, mình thấp hơn chỉ được 11 triệu. Tổng thu nhập của 2 người là 30 triệu. Trong đó mình chia rõ.

Tiề.n nhà, điện nước: 3 triệu

Tiề.n ăn: 3 triệu

Xăng xe đi lại: 500k

Đối nội đối ngoại, hiếu hỉ: 1.5 triệu

Vợ chồng mình kế hoạch 2 năm mới sinh con nên chưa phải lo tiề.n sữa bỉm cũng đỡ. Tính ra mỗi tháng mình cất đi được 22 triệu.

Trong vòng 2 năm, mình tiết kiệm được thêm 480 triệu, cộng với 360 triệu chúng mình góp chung từ trước cưới, thêm lời lãi ngân hàng. Cộng lại mình có được hơn 900 triệu trong tài khoản. Mình bàn với chồng bán hết vàng cưới được hơn trăm triệu dồn vào 1 căn hộ 72m ở Khu Hà Đông với giá 1.07 tỷ. Vậy là không phải vay ngân hàng.

Căn hộ vợ chồng chị Liên đang ở.

Có nhà rồi chị Liên mới sinh con. 3 triệu tiề.n thuê nhà trước đây lại bù vào khoản bỉm sữa cho con. Như thế các khoản chi tiêu cứng mỗi tháng của gia đình vẫn cố định. Thi thoảng chồng chị làm thêm bên ngoài, được bao nhiêu lại đưa vợ bỏ sổ tiết kiệm.

"Đầu năm 2018, sổ tiết kiệm của mình có đúng 300 triệu, được bạn bè giới thiệu cho mảnh đất phía ngoại ô rộng 50 mét, giá 600 triệu. Hai vợ chồng lại đán.h về quê vay bố mẹ hai bên thêm 300 triệu mua mảnh đất ấy. Không ngờ chưa đầy 1 năm sau đã có người trả mình 1.3 tỷ.

Thấy được giá mình bán lấy tiề.n quay về khu Hà Đông của mình mua hai mảnh đất dịch vụ, một mảnh gần 500 triệu, một mảnh 650 triệu, tính để đó, khi nào được giá sẽ bán cả 2. Hoặc bán 1, giữ lại một xây nhà về đó ở nếu không thích chung cư nữa."

Tính tới thời điểm này, theo giá thị trường thì 2 mảnh đất ấy mỗi mảnh cũng được gần 1 tỷ. Tuy không lên nhanh như mong đợi ban đầu nhưng cũng không tới mức tệ." Chị Liên vui vẻ chia sẻ.

Hiện tại, tuy vợ chồng đã có nhà, có đất để dành như thế nhưng chị Liên kể, chị vẫn duy trì kế hoạch chi tiêu không quá 30% thu nhập mỗi tháng vì chị bảo: "Thời buổi làm ăn kinh tế mỗi ngày mỗi khó, lại dịch bệnh thế này chi tiêu phải khoa học, tiết kiệm không được vung tay quá trán. Tránh trường hợp có tình huống xấu nào đó ập tới lại khó hòng chống đỡ được. Vậy nên dù gì, riêng khoản tài chính, kinh tế là mình phải có sự chuẩn bị trước".

Hải Hương

Phát hiện mắc 6 dấu hiệu này là chị em đang tiêu tiề.n nhiều hơn khả năng tài chính của bản thân Nếu bạn không muốn tương lai của mình rơi vào cảnh nghèo khó thì ngay từ bây giờ hãy quan tâm và chú ý tới cách chi tiêu tài chính của bản thân. Các chuyên gia tài chính thường khuyên khách hàng của họ rằng muốn trở nên giàu có hãy cố gắng sống và ăn tiêu dưới mức thu nhập. Tuy nhiên,...