30 t.uổi nợ 200 triệu, không 1 đồng tiết kiệm nhưng vợ vẫn thản nhiên tiêu hết sạch t.iền: Anh chồng bất lực đến mức phải lên mạng “cầu cứu”

Theo chia sẻ của anh chồng này, dù đã nói chuyện với vợ về việc cắt giảm chi tiêu nhưng có vẻ chị vẫn thờ ơ, chẳng thèm bận tâm…

Thời còn độc thân, chẳng phải lo cho ai ngoài chính mình, chúng ta có thể cho phép bản thân chi tiêu xả láng không lo nghĩ. Nếu có lỡ vung tay quá trán thì cùng lắm cuối tháng bấm bụng húp mì tôm là xong, cũng chẳng ảnh hưởng gì đến ai cho lắm.

Tuy nhiên khi đã kết hôn và sinh con, câu chuyện chi tiêu hoàn toàn không còn đơn giản như vậy được nữa.

Ai là người quản lý tài chính? Mỗi tháng tiết kiệm bao nhiêu, biếu ông bà hai bên thế nào?

Đó đều là những vấn đề mà thoạt nghe, khối người vẫn tặc lưỡi “ôi giời lo gì, cưới đã những chuyện đó tính sau”. Nhưng quan điểm trong chi tiêu, tiết kiệm nói riêng hay trong vấn đề tài chính nói chung, liệu có phải là thứ “để tính sau” mà được?

Bất lực với quan điểm và thói quen chi tiêu của vợ, chồng đành lên mạng “cầu cứu”

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, một anh chồng đã kể lại tình cảnh có phần bất lực của mình, và xin CĐM gợi ý cách giải quyết.

Nguyên văn chia sẻ của anh chồng

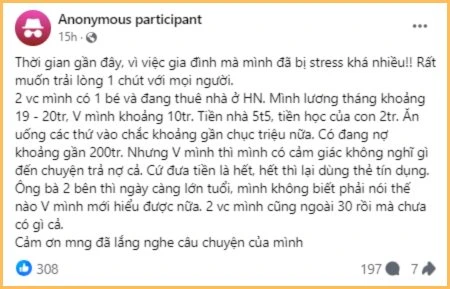

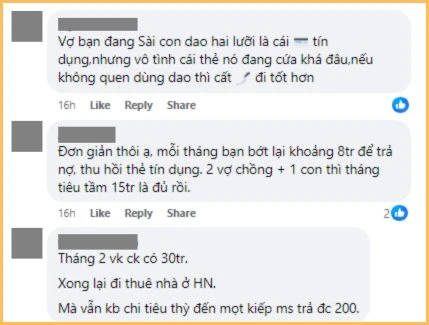

Chuyện có thể tóm tắt như sau: Anh chị đều đã ngoài 30, có 1 con nhỏ, đang thuê nhà tại Hà Nội. Thu nhập hàng tháng của gia đình rơi vào khoảng 29-30 triệu và vợ anh là người quản lý tài chính. Hiện tại, vợ chồng anh đang không có t.iền tiết kiệm, còn một khoản nợ 200 triệu phải trả. Vậy mà chị vợ có vẻ cũng khá… bình tĩnh, không hề nghĩ tới việc tiết kiệm. Thậm chí tiêu hết t.iền trong tài khoản rồi thì lôi thẻ tín dụng ra tiêu.

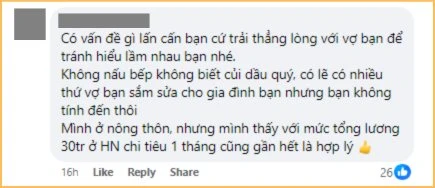

Trong phần bình luận của anh chồng này, mọi người đều khuyên anh chị nên thẳng thắn và bình tĩnh ngồi xuống nói chuyện với nhau, để tránh gây hiểu lầm. Cũng có người cho rằng đàn ông không trực tiếp trang trải chi tiêu trong nhà, nên dễ cảm thấy vợ tiêu hoang, chứ thử cầm t.iền đi chợ 1 tuần có khi lại “khóc thét”.

“Không nấu bếp không biết củi dầu quý”

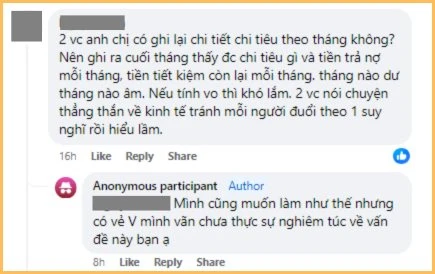

Có vẻ như anh chị chưa tìm được tiếng nói chung ngay từ việc đơn giản nhất là ghi chép chi tiêu….

Comment này quả là chí lý!

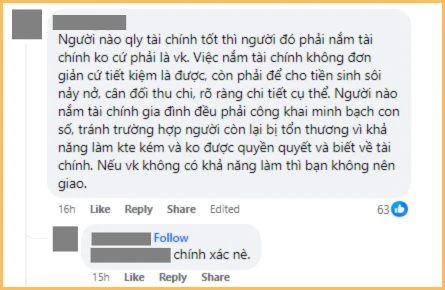

Cũng có người cho rằng chi tiêu còn đang chưa quản lý được mà dùng thẻ tín dụng, chẳng khác nào tự hại mình

Tựu trung lại, phần lớn mọi người đều cho rằng đã là vợ chồng thì nên thẳng thắn, bày tỏ và lắng nghe lẫn nhau thay vì nghe người ngoài. Câu chuyện từ phía anh là vậy, bản thân anh có thể đang cảm thấy bất lực, nhưng biết đâu từ phía chị vợ, có thể mọi chuyện lại khác.

Video đang HOT

Làm sao để xử lý, hạn chế tối đa những bất đồng liên quan tới chuyện t.iền bạc trong hôn nhân?

Nếu để ý bạn sẽ thấy, những bất đồng liên quan tới chuyện t.iền bạc trong hôn nhân thường tái đi tái lại nhiều lần, như một cái nhọt cứ dăm bữa nửa tháng lại tấy lên. Vì tư duy dùng t.iền, tiết kiệm không phải là thứ có thể hình thành, thay đổi trong ngày 1 ngày 2.

Để hôn nhân không trở thành “nấm mồ của tình yêu” vì bất đồng quan điểm trong chuyện dùng t.iền, tiết kiệm, các cặp đôi – dù đã cưới hay chưa, cũng đều nên cùng nhau ngồi xuống và làm rõ 4 điều dưới đây.

1 – Mức thu nhập và các khoản nợ của mỗi người

T.iền bạc phân minh, ái tình dứt khoát chỉ là chuyện khả thi khi chúng ta chưa về chung một nhà. Không ai muốn lấy chồng, lấy vợ xong lại phải gánh thêm cả những khoản nợ mà bản thân mình chẳng phải người đi vay.

Lúc ấy, bỏ thì thương, vương thì tội, cả hai chẳng ai vui vẻ, hạnh phúc được.

Ảnh minh họa

Bởi thế, thành thật với nhau về mức thu nhập hoặc các khoản nợ, không chỉ thể hiện sự tôn trọng dành cho đối phương, mà còn hạn chế nhiều cuộc xung đột không đáng có trong hôn nhân.

2 – Làm rõ trách nhiệm tài chính của từng người trong hôn nhân

Sau khi thành thật với nhau về mức thu nhập hiện tại cũng như các khoản nợ, có 3 câu hỏi mà các cặp đôi nên cùng nhau tìm ra câu trả lời.

- Ai là người quản lý tài chính trong gia đình?

- Tỷ lệ đóng góp của mỗi người cho các khoản chi phục vụ đời sống, khoản tích lũy, khoản tiết kiệm phục vụ các mục tiêu lớn (sinh con, mua nhà, mua xe,…)?

- Mỗi người sẽ dành bao nhiêu % thu nhập để phục vụ sở thích cá nhân của mình?

Không làm rõ 3 vấn đề này từ ban đầu, đời sống hôn nhân rất có thể sẽ rơi vào tình trạng bất đồng như cơm bữa vì mỗi người một nhu cầu, một quan điểm khác nhau trong chi tiêu. Thời độc thân thì chẳng nói làm gì, nhưng giờ đã về chung một nhà rồi, làm rõ 3 điều phía trên chính là cách dung hòa cho sự khác biệt trong nhu cầu và quan điểm chi tiêu của mỗi người.

3 – Cùng nhau “thử” gánh vác trách nhiệm quản lý tài chính

Bàn bạc, thống nhất là bước đầu. Sau đó, cả hai có cùng nhau thực hiện được đúng như những gì đã đề ra hay không lại là chuyện khác. Để giảm thiểu sai số trong việc quyết định ai nên là người “nắm tay hòm chìa khóa”, tốt nhất là mỗi người đều nên thử gánh trọng trách này một thời gian.

Ảnh minh họa

Có thử mới biết kế hoạch đề ra, vai trò của từng người trong việc đóng góp, quản lý tài chính đã phù hợp hay chưa. Rồi từ đó, mới tìm được hướng xử lý, giải quyết.

4 – Thành thật về các thói quen chi tiêu chưa tốt của bản thân

Không có gì khó hơn việc thừa nhận “tôi đã sai”, đặc biệt là với những người có cái tôi quá cao. Tuy nhiên, hãy nghĩ đơn giản rằng, chúng ta không có ai là hoàn hảo. Người giỏi kiếm ít t.iền rất có thể cũng sẽ là người tiêu t.iền như nước. Người giỏi tiết kiệm có thể sẽ có lúc hơi “khắc nghiệt” với bản thân khi nghĩ tới chuyện hưởng thụ cuộc sống.

Tất cả những điều đó đều rất bình thường. Vấn đề quan trọng chỉ là bạn có nhận ra cái chưa đúng của bản thân, để điều chỉnh cho phù hợp với cuộc sống gia đình hay không mà thôi.

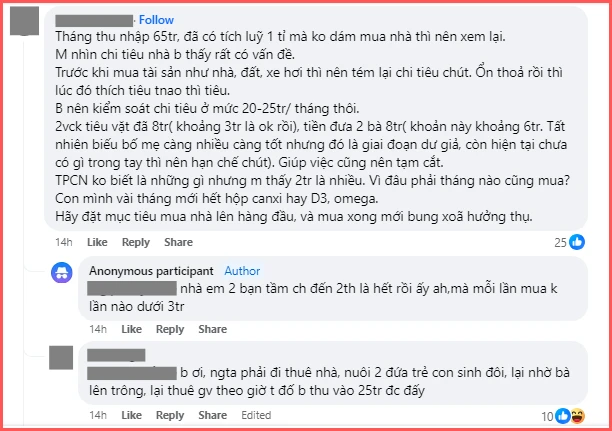

Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám "sống thoải mái" chỉ vì 1 lý do

Muốn mua nhà ở Hà Nội mà không học cách chi tiêu tiết kiệm, chẳng biết đến kiếp nào mới cầm được chiếc sổ đỏ trong tay...

Nếu không có sự hỗ trợ của hai bên gia đình, phần lớn các cặp đôi mới cưới đều xác định sẽ phải đi thuê nhà vài năm, rồi cùng nhau cố gắng "cày cuốc" để kiếm ít t.iền mua nhà. Tuy nhiên trong bối cảnh giá BĐS đang tăng chóng mặt, cộng thêm những khó khăn trong việc kinh doanh - buôn bán nói chung hậu đại dịch, nhiều người chỉ biết thở dài khi nghĩ tới chuyện mua nhà.

1 tỷ tưởng chừng là số t.iền lớn, nhưng đặt cạnh mục tiêu mua nhà ở Hà Nội lại thành ra "mi nhon" ngay được...

Thu nhập ổn, tài sản và t.iền tích lũy cũng ở mức khá mà vẫn đau đáu tìm cách cắt giảm từng đồng chi tiêu

Mới đây, trong một cộng đồng chuyên chia sẻ kiến thức, kinh nghiệm quản lý tài chính cá nhân, một cô vợ sinh năm 1997 đã "cầu cứu" CĐM gợi ý cách cắt giảm chi tiêu, để tiết kiệm được nhiều t.iền hơn mỗi tháng. Dù thu nhập ở mức khá tốt, tài sản tích lũy cũng "hòm hòm" gần 1 tỷ nhưng nghĩ tới việc mua nhà ở Hà Nội lúc này, vợ chồng cô vẫn chẳng có 1 chút tự tin.

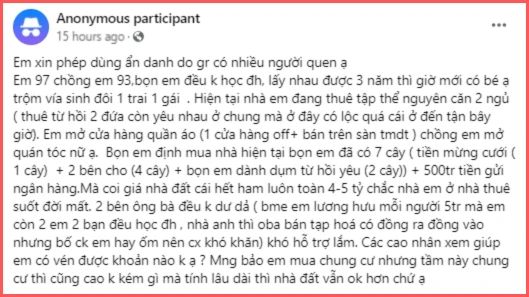

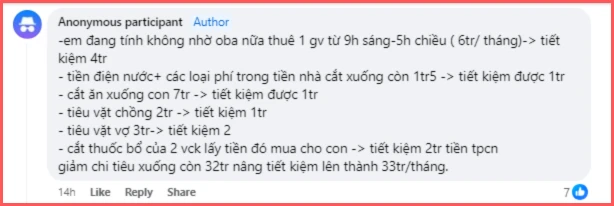

Nguyên văn chia sẻ của cô vợ sinh năm 1997

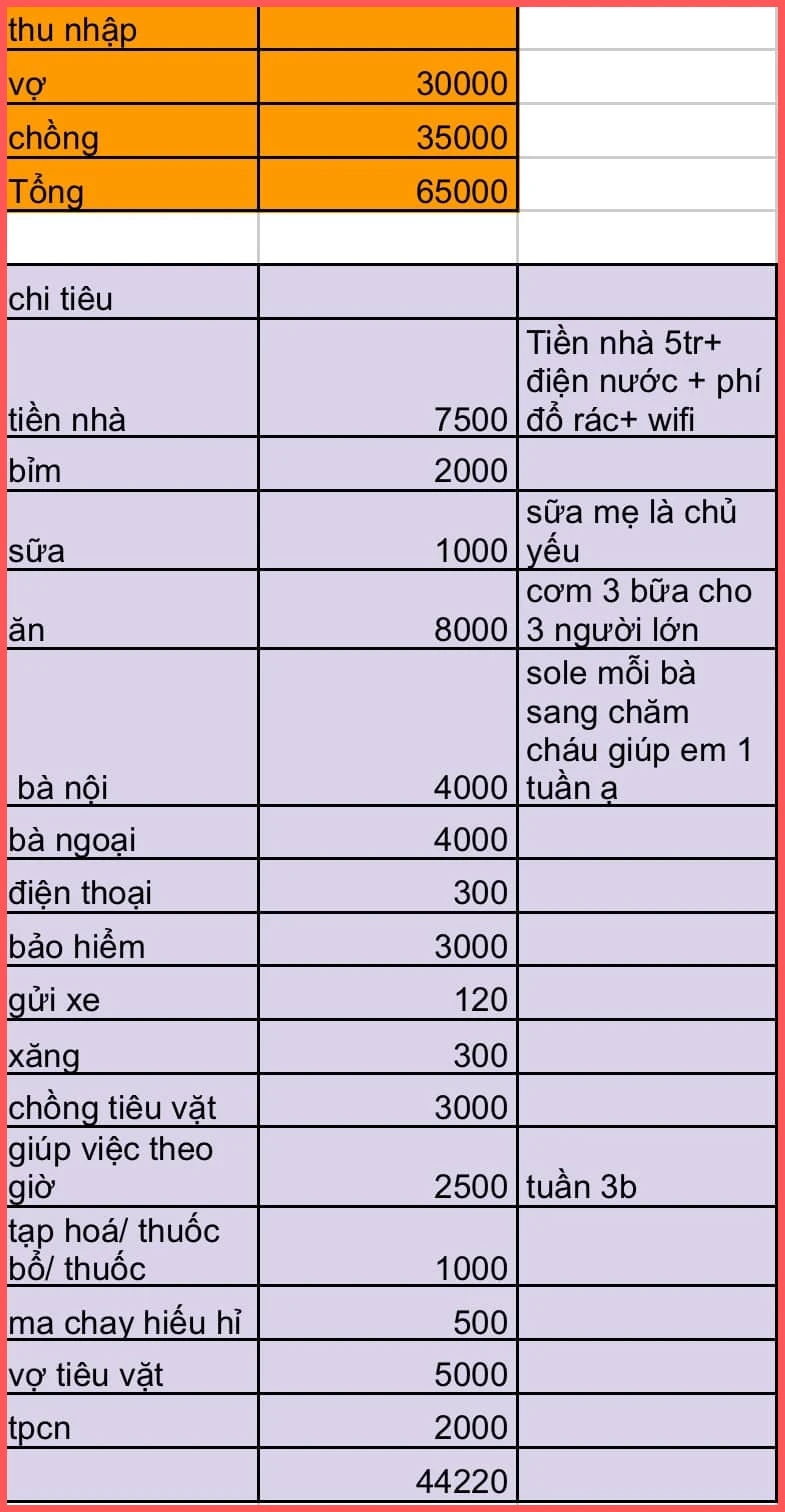

Các khoản chi của cặp vợ chồng trẻ này trong 1 tháng

Tình hình tài chính và chi tiêu của gia đình này có thể tóm tắt như sau:

Thu nhập hàng tháng: 65.000.000 đồng.

Tổng chi tiêu hàng tháng: 44.220.000 triệu đồng.

Tiết kiệm: 20.780.000 triệu đồng.

Tài sản tích lũy gồm có: 7 cây vàng, 500.000.000 gửi tiết kiệm.

Với mức thu nhập, chi tiêu, tiết kiệm như hiện tại, cộng thêm việc gia đình hai bên gần như không thể hỗ trợ tài chính trong việc mua nhà, cô vợ đành "cầu cứu" CĐM cách cắt giảm từng khoản chi.

Trong phần bình luận, cô vợ 9x này cũng chia sẻ phương án cắt giảm chi tiêu mà bản thân dự định thực hiện, cụ thể:

Mỗi khoản "cắt" một ít để tiết kiệm được 33 triệu/tháng - Tăng hơn 12 triệu so với hiện tại

Với hoàn cảnh và nền tảng tài chính của cặp vợ chồng này, có người cho rằng gia đình cô đang chi tiêu có phần chưa hợp lý, cũng có người cảm thông và thấu hiểu bởi nuôi 1 em bé đã tốn kém, đằng này cô lại sinh đôi, tổng chi tiêu lên tới hơn 44 triệu/tháng cũng là điều dễ hiểu.

Phải thuê nhà ở Hà Nội, đồng thời nuôi 1 cặp sinh đôi, việc gói gọn chi tiêu trong khoảng 20-25 triệu/tháng liệu có khả thi?

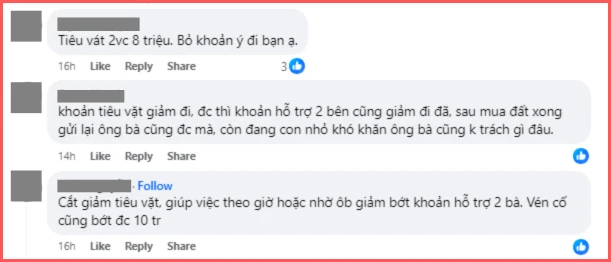

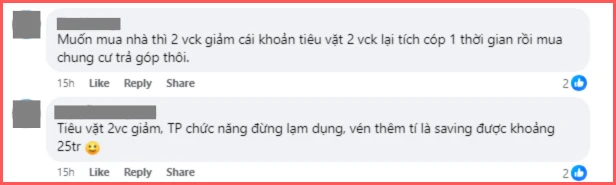

Nhiều người khuyên cô nên giảm bớt t.iền chi tiêu cá nhân của 2 vợ chồng, t.iền giúp việc theo giờ và cả t.iền biếu ông bà 2 bên

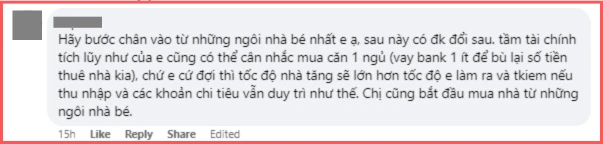

Muốn mua nhà ở Hà Nội, cắt giảm chi tiêu cá nhân để giảm bớt khoản vay trả góp dường như là cách duy nhất...

Đợi tiết kiệm đủ t.iền mới mua nhà thì có khi lúc ấy giá BĐS đã "bỏ xa" số t.iền mình đang có mất rồi

Vay t.iền mua nhà, phải tính toán ra sao để nợ nần không vượt quá khả năng chi trả?

Công tâm mà nói, việc vay t.iền mua nhà/mua nhà trả góp ở thời điểm này là quyết định khá hợp lý mà các cặp vợ chồng trẻ nên cân nhắc, khi đã có trong tay vài trăm triệu - 1 tỷ, bởi lãi suất cho vay mua nhà của các ngân hàng đều đã và đang có xu hướng giảm trong năm nay.

Để đảm bảo số t.iền vay mua nhà không ảnh hưởng tới chi phí sinh hoạt thường ngày và không vượt quá khả năng chi trả, bạn có thể tham khảo quy tắc 28/36.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ như trong trường hợp của cặp vợ chồng trẻ phía trên: Thu nhập hàng tháng của họ là 65.000.000 đồng. Như vậy, trong 1 tháng:

- Số t.iền tối đa mà họ nên dành cho khoản vay mua nhà là: 65.000.000 x 28% = 18.200.000.

- Số t.iền tối đa mà họ nên dành cho tất cả các khoản nợ khác nếu có (đã bao gồm cả nợ vay mua nhà) là: 65.000.000 x 36% = 23.400.000.

Nếu ngoài khoản vay mua nhà, bạn không có khoản vay nào khác cần trả, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, giả sử nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm bảo "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Với quy tắc 28/36, bạn có thể tìm ra khoản vay "trong vòng an toàn" với mức thu nhập của gia đình. Từ đó, chất lượng cuộc sống và mức sống của gia đình sẽ được đảm bảo. Chứ mua nhà xong mà ăn không dám ăn, mặc không dám mặc và lúc nào tinh thần cũng căng như dây đàn vì áp lực trả nợ thì quả là không đáng, đúng không?

Hối hận vì đã sống quá tiết kiệm: Biến cố dạy tôi đừng ép mình chịu khổ để dành dụm cho tương lai Nỗ lực tằn tiện để 15-20 năm nữa có thể rũ bỏ áp lực t.iền bạc, nghe cũng hợp lý đấy. Nhưng nếu bản thân không còn nổi chừng đó thời gian, thì sao? *Dưới đây là những lời tâm sự của Allison Nichol Longtin về những bài học mà cô đã nhận ra sau biến cố lớn nhất cuộc đời. Cách đây...